我们都知道,公积金(EPF)一直以来都是用来存钱养老,没有必要的话,一般上我们都不会动用里面的“养老金”。

不过,最近公积金局(KWSP)正式宣布,将于5月11日自动开启第三户口(Account 3/ Flexible Account),让会员无条件提款,以作为应急用途。

公积金局这项新宣部,引起了许多民众的疑惑,甚至还有人关心,这个新户口会不会影响以后的退休金?

因此,以下就为你整理了EPF3懒人包,一文带你全面了解公积金第三户口的详情!

阅读内容:

1. 什么是EPF第三户口(EPF3)?

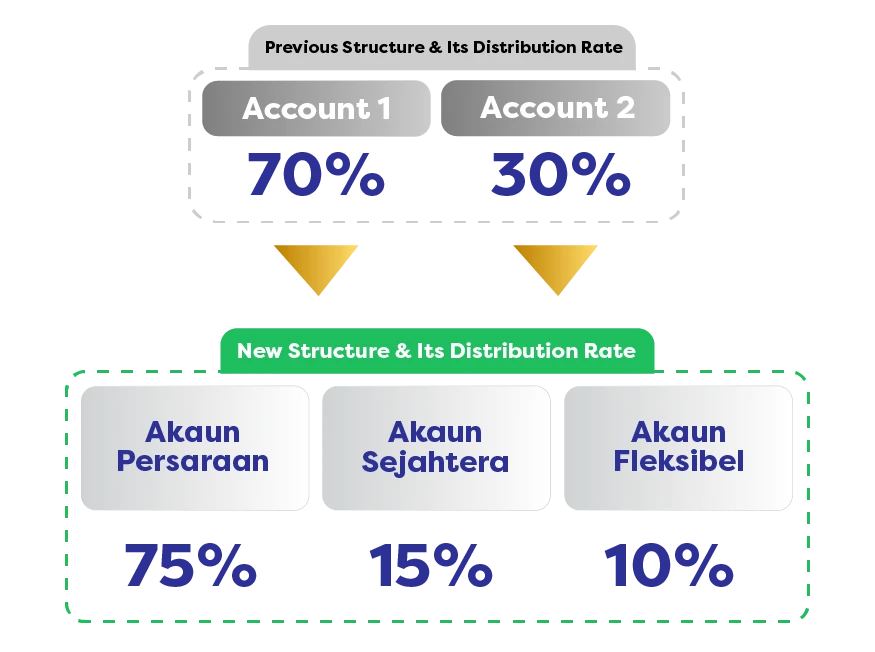

一直以来,公积金局会员一共有2个户口,分别是第一户口和第二户口。

当会员每个月领取薪水时,其中11%的收入将分别汇入第一户口(70%)和第二户口(30%)。

一般上,公积金局会员只允许领取一部分第二户口的存款,用来买房、缴付学费和医药费。

不过,公积金局早在去年时,就已经提及将会进行户口重组,并会新增EPF第三户口(EPF3),以让会员无条件提款作为应急。

同时,这全新的第三户口将会自动开启,并从零开始收集新缴存的公积金,也将获得10%的分配额。

当然,会员也可以自行存入存款,以便之后急需用钱时,可以随时从第三户口提款,而每次最低提款额为RM50。

2. EPF 3个户口存款新分配额

就如上述提到,公积金第三户口将获得10%的分配额,这也表示现有的70%和30%分配额,将被重新调整。

根据公积金的最新消息,EPF的户口将于5月11日起重组,各户口名字和分配额也做出了以下新的调整:

公积金3个户口之间的差别:

| EPF户口 | 用途 | 现有分配额 | 新分配额 (5月11日起生效) |

|---|---|---|---|

| 第一户口(Akaun Persaraan) | 退休金,年满55岁时才可以提款 | 70% | 75% |

| 第二户口(Akaun Sejahtera) | 用于买房、缴付医药费、学费 | 30% | 15% |

| 第三户口(Akaun Flexibel) | 可随时提取用作应急 | – | 10% |

简单而言,从5月11日开始,公积金会员每个月缴存11%公积金时,公积金局就会把这笔钱分成3个部分,并分别存入这3个户口中。

对此,公积金局也发布图文,向大家解释这笔11%公积金是如何分配的:

假设你每个月存入的公积金额为RM1,840

| 第一户口(Akaun Persaraan) | 第二户口(Akaun Sejahtera) | 第三户口(Akaun Flexibel) |

| RM1,840 x 75% = RM1,380 | RM1,840 x 15% = RM276 | RM1,840 x 10% = RM184 |

虽然公积金局为3个户口的分配额做出了调整,但你会发现,第一户口的分配额更高了!

这也意味着,你的养老金存款将会比之前的更多!

3. 我可以从EPF第二户口转账吗?

当然是可以的!会员们可以从公积金的应用程序KWSP i-Akaun,或全马公积金分行申请提款。

不过,从第二户口转账至第三户口仅限一次机会,而这一次机会将在8月31日截止。

根据公积金局在“常见问题”中的解释,公积金会员可在5月12日至8月31日期间,选择从第二户口部分存款转入第三户口,作为初始金额。

然而,这笔金额将取决于转账当天,你的第二户口的存款是否低于或高于RM3,000。

根据公积金局在社交媒体上发出图文,简单而言,该局将第二户口存款余额分成以下3个情况:

| 第二户口的存款额 | 允许转入第三户口的存款额 |

|---|---|

| 超过RM3,000 | – 保留第二户口的15/30 – 第二户口的10/30存款转入第三户口 – 第二户口的5/10存款转入第一户口 |

| 超过RM1,000,但不超过RM3,000 | – 只能从第二户口转移RM1,000至第三户口 – 其他余额必须保留在第二户口 |

| 低于RM1,000 | 所有存款可转移至第三户口 |

切记!在5月12日至8月31日期间,所有公积金局会员只有一次机会,将第二户口的存款转账至第三户口。

一旦做出了选择,将无法取消,因此转账前一定要考虑清楚再决定!

4. 我可以不将现有EPF存款转账至第三户口吗?

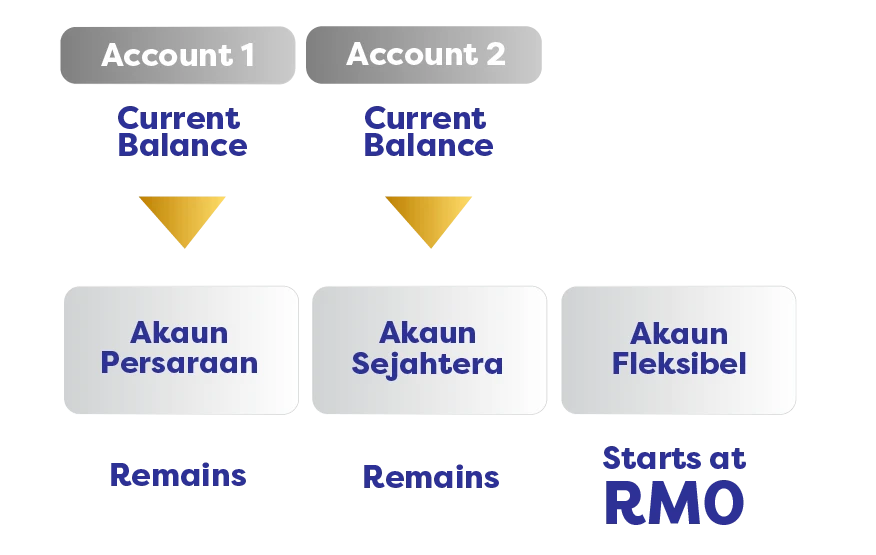

当然可以!你现有的存款金额将保留在第一户口和第二户口中。

不过,要注意的是,从5月11日起,你之后每个月新缴存的公积金,其中10%的存款将自动存入公积金第三户口。

如果不想要把这笔公积金存款存入第三户口,你则需要手动将金额转移至第一和第二户口中。

5. 55岁以上的会员是否受影响?

其实,针对55岁以上的公积金会员,公积金局就开设了一个名为55户口(Akaun 55)和乐龄户口(Akaun Emas)。

对于这类别的会员群体,公积金局将会沿用原来的措施,即把3个户口的存款合并存入55户口或乐龄户口中。

| 55户口(Akaun 55) | 乐龄户口(Akaun Emas) |

|---|---|

| – 55岁以上没有工作,EPF户口中还有存款 – EPF存款将存入这个户口,会员可随时提取部分或全部存款 | – 55岁以上继续工作,并存入EPF – EPF存款将存入这个户口,会员年满60岁才能提取 |

6. EPF3的派息率是不是比较低?

早前就有消息透露,公积金第三户口的利息将会比第一户口和第二户口的低,许多人也因此不想把存款存入第三户口。

但根据公积金局在5月初发布的“常见问题”中,表明了3个户口的利息是一样的。

这也意味着,2023年的5.5%派息率,不会因为新增了第三户口而变少;反之,你的公积金存款总额(3个户口加起来的总数),将享有5.5%的利息。

@ongmalimali.

— KWSPMalaysia (@KWSPMalaysia) April 25, 2024

Rest assured that the dividend for Account 3 (Flexible Account) will be the same as Account 1 (Retirement Account) and Account 2 (Wellbeing Account).

TQ.

-ZHS-

7. 我应不应该提领EPF3的存款呢?

这个问题就取决于你自身的需求了… 但是,若你决定提款,那你可能会面临以下2个的问题:

i. 退休金变少

没错!只要你提款了,退休金肯定会减少,退休后的存款自然也会减少。

虽然说新增第三户口后,第一户口获得了额外5%的分配额,但你要知道,第二户口的分配额也从原本的30%减少至15%。

若你再从第三户口随意提款,从长远来看,你从公积金获得的红利也会降低。

ii. 第二户口的存款进一步减少

就如刚刚所提到的,EPF第二户口的分配额降低了,这也表示之后该户口的存款正在减少。

而且,公积金第二户口的存款是用于买房、缴付教育费和医药费,如果你打算提领这笔钱来买房,该户口的存款就会再减少。

若这时你再提取第三户口的存款,也就是说你的存款会变得更少(除非你之后自行把钱存回来)。

无论如何,这还是要取决于你自己!不过,公积金局呼吁会员们不要随意提款,毕竟被视为退休金的EPF,对会员未来退休的日子是非常重要的。

除了公积金,你正在寻找更多投资机会,让你的退休日子更轻松,那么房地产投资或许是不错的选择!

不知道如何下手投资?不如寻求IQI房地产中介的帮助,他们能给予你专业且全面的投资建议,帮你顺利找到合适你的房地产!

延伸阅读: