KWSP (Kumpulan Wang Simpanan Pekerja) baru sahaja melancarkan akaun baharu iaitu akaun 3 KWSP yang dikenali sebagai Akaun Fleksibel. Apa tu?

Anda dah dengar pasal ni tapi masih keliru? Jangan risau, semoga artikel ini dapat membantu anda untuk lebih memahami tentang akaun baharu KWSP ini.

Info:

- Penerangan Tentang Akaun 3 KWSP

- Tujuan Akaun 3 KWSP

- Penerangan dan Perbezaan Antara Setiap Akaun KWSP

- Soalan Lazim yang Sering Ditanya Mengenai Tentang Pengubahsuaian Akaun KWSP

- 1. Adakah terdapat perbezaan kadar dividen di antara 3 akaun tersebut?

- 2. Bagaimanakah caruman baharu akan dikreditkan selepas tarikh pelaksanaan?

- 3. Adakah Anda Boleh Memilih Untuk Tidak Membuat Pilihan Pindahan Amaun Permulaan ke Akaun Fleksibel?

- 4. Bagaimana Ahli Boleh Keluarkan Simpanan Dari Akaun 3 KWSP, akaun Fleksibel?

- 5. Bolehkah ahli yang Berusia 55 Tahun Ke Atas Mempunyai Akaun Fleksibel?

Penerangan Tentang Akaun 3 KWSP

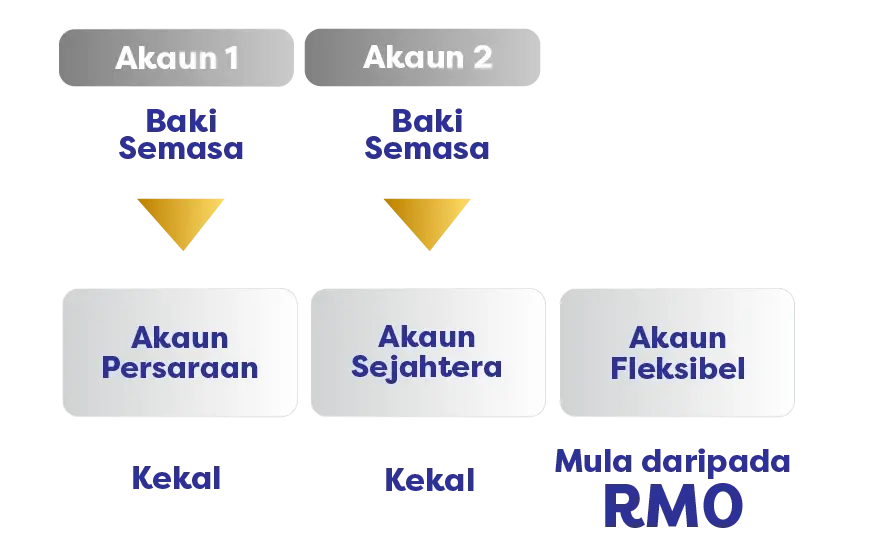

Akaun 3 KWSP adalah akaun baharu yang terdiri daripada 10% jumlah simpanan ahli. Akaun ini bertujuan untuk memenuhi keperluan kewangan jangka pendek ahli.

Dalam inisiatif Pengubahsuaian Akaun KWSP, akaun ahli yang sebelumnya terdiri daripada dua (2) akaun sahaja sekarang telah diubah kepada tiga (3) akaun.

Pelaksanaan penstrukturan semula akaun KWSP akan bermula pada 11 Mei 2024.

Tujuan Akaun 3 KWSP

Ianya merupakan salah satu langkah kerajaan untuk mendengar dan menyelesaikan aduan daripada orang ramai selepas mempromosikan pengeluaran khusus dan meningkatkan keselamatan pendapatan selepas persaraan bagi menangani keperluan jangka pendek ahli.

Anda diberi pilihan untuk mengeluarkan atau melakukan pindahan amaun dari Akaun 2 ke Akaun 3 tertakluk pada syarat yang ditetapkan. Boleh baca di sini untuk lebih lanjut!

Penerangan dan Perbezaan Antara Setiap Akaun KWSP

Dibawah adalah pecahan antara tiga akaun KWSP untuk and lihat perbezaan antaranya:

| Jenis Akaun | Fungsi | Pengeluaran | Syarat |

| Akaun 1 (Akaun Persaraan) | Mengumpul simpanan sebagai pendapatan semasa persaraan. | Biasanya hanya dibenarkan selepas mencapai umur persaraan (biasanya 55 tahun) atau jika ahli menghadapi keadaan tertentu seperti kecacatan atau kematian. | Ahli perlu memohon dan mengemukakan dokumen yang diperlukan seperti borang pengeluaran KWSP. |

| Akaun 2 (Akaun Sejahtera) | Menangani keperluan kitaran hayat yang menyumbang kepada kesejahteraan semasa persaraan. | Boleh dilakukan untuk tujuan tertentu seperti pendidikan, pembelian rumah pertama, perubatan, atau kegawatan. | Ahli perlu memenuhi syarat-syarat tertentu dan mengemukakan permohonan dengan dokumen yang relevan. |

| Akaun 3 (Akaun Fleksibel) | Menyediakan fleksibiliti untuk keperluan kewangan jangka pendek. | Boleh dilakukan pada bila-bila masa untuk keperluan segera seperti kecemasan atau perbelanjaan harian. | Tiada syarat khusus, tetapi ahli perlu memastikan baki cukup untuk pengeluaran. |

Soalan Lazim yang Sering Ditanya Mengenai Tentang Pengubahsuaian Akaun KWSP

Berikut dibawah adalah antara soalannya:

1. Adakah terdapat perbezaan kadar dividen di antara 3 akaun tersebut?

Jawapan: Tidak. Kadar dividen adalah sama untuk semua akaun. Pada masa ini, penstrukturan semula akaun KWSP tidak mengubah polisi semasa penentuan kadar dividen.

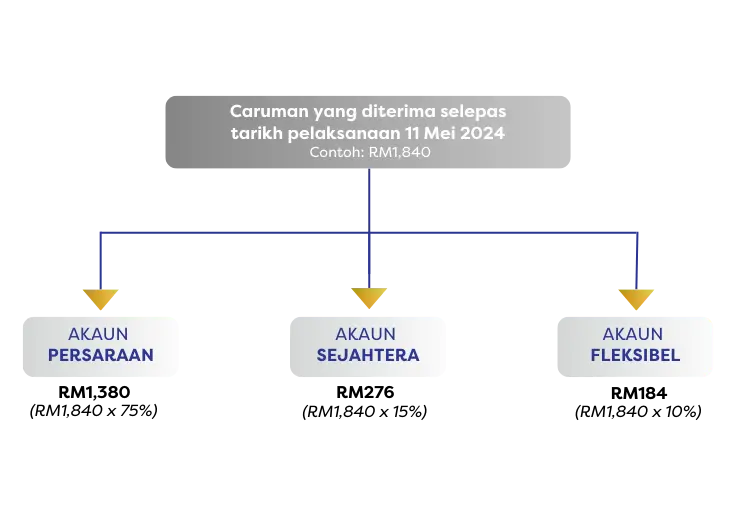

2. Bagaimanakah caruman baharu akan dikreditkan selepas tarikh pelaksanaan?

Jawapan: Mulai 11 Mei 2024, caruman baharu akan diagihkan mengikut peratusan seperti berikut:

Setelah penstrukturan semula akaun dilaksanakan, baki sedia ada dalam Akaun 1 dan Akaun 2 akan kekal dalam Akaun Persaraan dan Akaun Sejahtera masing-masing.

Sementara itu, Akaun Fleksibel akan bermula dengan baki sifar.

Contoh agihan caruman ke akaun KWSP ahli adalah seperti ilustrasi di bawah:

Mulai 12 Mei 2024 hingga 31 Ogos 2024, ahli diberi peluang sekali sahaja untuk memindahkan sebahagian daripada baki simpanan Akaun Sejahtera (Akaun 2) mereka ke Akaun Fleksibel (Akaun 3) sebagai amaun permulaan. Bagaimanapun, selepas permohonan diproses, pilihan tidak boleh dibatalkan.

Penentuan amaun permulaan dalam Akaun Fleksibel bergantung kepada baki simpanan dalam Akaun Sejahtera anda, sama ada kurang atau melebihi RM3,000 pada tarikh permohonan diproses.

Anda boleh memilih untuk melakukan pindah ini melalui aplikasi KWSP i-Akaun atau melalui Terminal Perkhidmatan Sendiri (SST) di Pejabat KWSP bermula 12 Mei 2024.

3. Adakah Anda Boleh Memilih Untuk Tidak Membuat Pilihan Pindahan Amaun Permulaan ke Akaun Fleksibel?

Jawapan: Ya, boleh. Jika anda memilih untuk tidak berbuat demikian, baki simpanan sedia ada akan kekal dalam Akaun Persaraan dan Akaun Sejahtera.

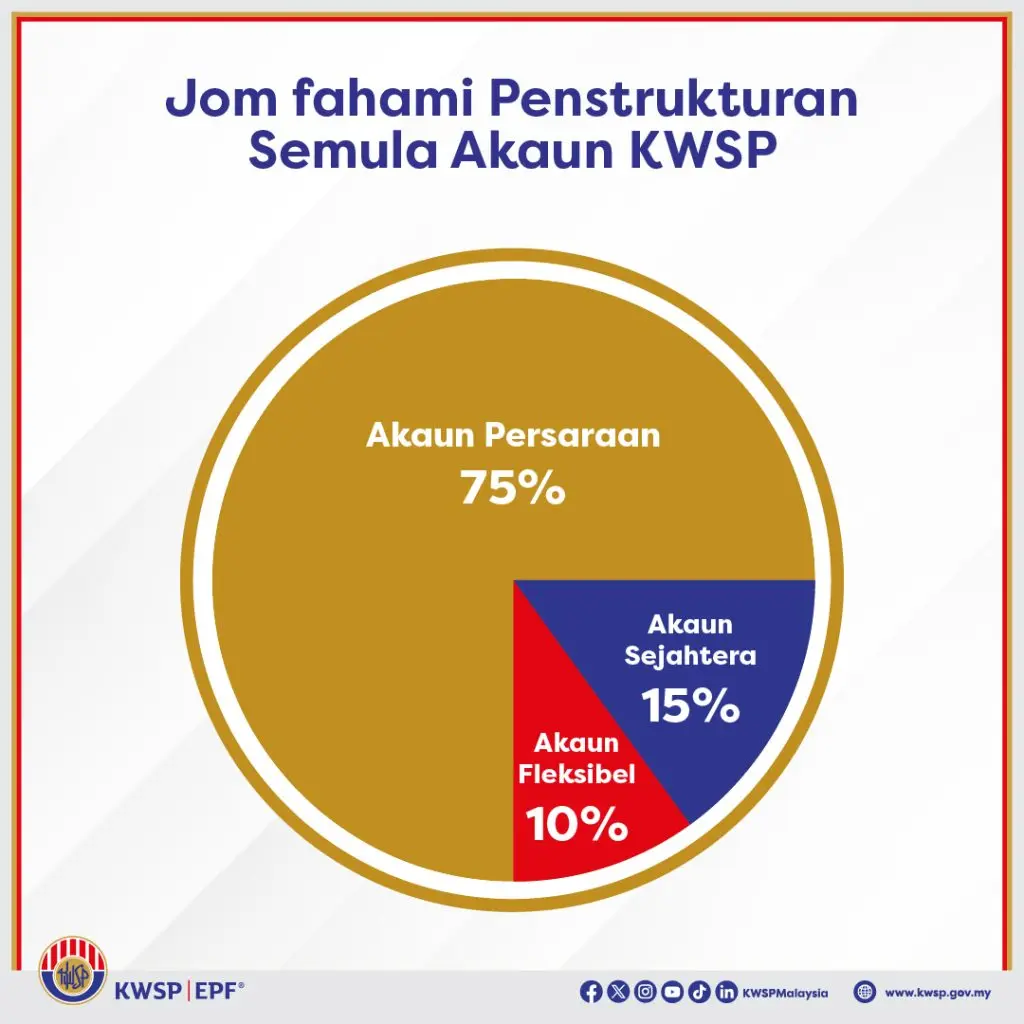

Selepas tarikh pelaksanaan, semua caruman baharu akan dikreditkan ke dalam ketiga-tiga akaun iaitu Akaun Persaraan (75%), Akaun Sejahtera (15%), dan Akaun Fleksibel (10%).

Perlu diingat bahawa permohonan pilihan amaun permulaan hanya boleh dibuat sekali sahaja melalui aplikasi KWSP i-Akaun atau melalui Self-Service Terminal (SST) dalam tempoh yang ditetapkan (12 Mei hingga 31 Ogos 2024).

Selepas permohonan diproses, ia tidak boleh dibatalkan. Bagi yang memilih untuk membuat pindahan ini, permohonan anda dijangka akan diluluskan dalam tempoh 3-5 hari bekerja.

4. Bagaimana Ahli Boleh Keluarkan Simpanan Dari Akaun 3 KWSP, akaun Fleksibel?

Jawapan: Anda boleh membuat pengeluaran daripada Akaun Fleksibel pada bila-bila masa melalui aplikasi KWSP i-Akaun. Bayaran pengeluaran akan dikreditkan terus ke dalam akaun bank anda selepas permohonan diproses dan diluluskan. Perlu diingat, had pengeluaran minimum yang dibenarkan ialah RM50.

Dokumen sokongan tidak diperlukan untuk permohonan pengeluaran ini. Namun, anda perlu memastikan anda mempunyai akaun bank yang aktif atas nama anda sendiri untuk memudahkan proses bayaran pengeluaran.

Jika anda tidak mempunyai akaun bank aktif, anda boleh memilih kaedah Arahan Bayaran melalui aplikasi KWSP i-Akaun, dengan mengikuti langkah-langkah yang sama.

5. Bolehkah ahli yang Berusia 55 Tahun Ke Atas Mempunyai Akaun Fleksibel?

Jawapan: Tidak, penstrukturan semula ini hanya melibatkan akaun KWSP ahli yang belum mencapai umur 55 tahun (termasuk ahli bukan warganegara) pada 11 Mei 2024.

Bagi ahli yang telah mencapai umur 55 tahun, kesemua baki simpanan dalam ketiga-tiga akaun akan dipindahkan ke Akaun 55. Caruman baharu yang diterima selepas umur 55 tahun akan dikreditkan ke Akaun Emas.

Jadi, anda semua dah faham dan jelas tentangnya?

Akhir sekali, saya sediakan juga satu cuplikan video menarik yang turut menjelaskan tentang akaun 3 KWSP ini.

Semoga bermanfaat!

Anda mencari kerjaya yang menyediakan pelbagai faedah yang baik dan tiptop seperti platform pasaran yang gempak, komisen bergaji tinggi dan banyak lagi!?

Berhenti mencari, IQI lah jawapannya! Tunggu apa lagi? Sertai kami sebagai ejen hartanah dengan mengisi borang di bawah!

Baca Selanjutnya:

1. Senarai Pelepasan Cukai Peribadi dan Insentif Malaysia 2024

2. Cara Guna Duit Pengeluaran KWSP Untuk Beli Rumah

3. 5 Pelaburan yang Menguntungkan & Selamat untuk Dilabur dari Duit Pencen