| TL;DR 在马来西亚,通过政府计划、银行创新融资方案或发展商优惠,确实有可能实现马来西亚购房免首付或低首付购房。但“零首付”通常不等于“零前期费用”,仍需考量律师费、印花税、估价费等其他开销。同时,这些方案往往伴随着更严格的资格要求或更高的月供压力。主要途径包括Maybank Islamic HouzKEY、SJKP/SJKP MADANI、先租后买(RTO)计划、各类政府可负担房屋计划,以及善用公积金(EPF)和发展商优惠。 |

在马来西亚拥有一套属于自己的房子,是许多人的人生目标。

然而,高昂的首付门槛往往让这个梦想显得遥不可及,成为无数潜在购房者的最大痛点。

好消息是,这里将为你揭示在马来西亚无需巨额首付也能买房的真实途径和策略,帮你扫清迷雾,做出明智的决定。

我们将深入探讨从政府担保到银行创新融资,再到发展商优惠等多种可能性,同时也会诚实地告诉你,“零首付”背后隐藏的真实成本与潜在风险。

关键摘要:

- 零首付或低首付购房在马来西亚是可行的。

- “零首付”通常不包括律师费和印花税等其他前期成本。

- 需要仔细评估个人财务状况,包括债务偿还比率(DSR)和信用评分。

- 政府和银行提供多种计划,如HouzKEY和SJKP,支持首次购房者。

- 长期月供压力和总利息支出可能更高,需谨慎规划。

马来西亚“零首付”须知事项!

1. 解密“零首付”:你必须知道的真相

在马来西亚,当提及“零首付购房”时,它通常指的是购房者无需支付房产价格的10%首期款,但这并不意味着完全没有前期费用。

许多人误以为零首付等同于无需任何资金投入,这是一种常见的误解。

事实上,即使银行提供100%融资,你仍需要准备其他强制性开销。

i. 首付和总前期费用:并非一回事

首付特指购买房产时通常需要支付的10%房款,而总前期费用则包含更广泛的开销。

对于大多数银行提供的住房贷款,即使达到90%的融资比例,购房者也必须自掏腰包支付剩余的10%首付。

然而,“零首付”或“100%融资”的方案,例如Maybank Islamic HouzKEY,可以免除这笔首付。

ii. 除了首付,还有哪些前期费用?

即使实现了零首付,购房者仍需承担一系列其他前期费用,这些费用通常不包含在贷款中。

这些强制性费用可能包括律师费、印花税和估价费,合计可能占房屋总价的5%至10%。

这些主要费用包括:

- 买卖协议(SPA)律师费:通常为房产价格的首RM500,000收取1%,后续金额递减

- 贷款协议律师费:同样为贷款金额的首RM500,000收取1%,后续金额递减

- 地契转让备忘录(MoT)印花税:首RM100,000为1%,接下来RM400,000为2%,RM600,000以上为4%

- 贷款协议印花税:贷款总额的0.5%。

- 估价费:银行进行房产估价所需的费用。

- 抵押贷款递减式定期保险/伊斯兰抵押定期寿险(MRTA/MRTT)或抵押贷款水平定期保险/伊斯兰抵押定期寿险(MLTA/MLTT):虽然有时可纳入贷款,但需事先了解。

例如,购买一间RM400,000的房子,即使免去RM40,000的首付,仍可能需支付约RM16,400至RM20,000的其他前期费用。

因此,“零首付”的真实含义是首期款为零,而非所有前期开销皆为零。

2. 哪些融资方案允许在马来西亚购买房屋时无需支付首付?

付购房,主要分为政府及金融机构主导的创新方案和政府可负担房屋计划两大类。

这些方案通常针对特定群体,例如首次购房者、自雇人士或中低收入家庭。

i. 政府及金融机构主导的创新融资方案

a. Maybank Islamic HouzKEY:灵活拥房,零首付起步

Maybank Islamic HouzKEY是一项由马来亚伊斯兰银行(Maybank Islamic Berhad)提供的创新拥房融资方案,旨在帮助马来西亚首套或二套房购房者实现置业梦想。

该计划提供100%融资,无需支付首付,并且在房屋建造期间也无需支付任何款项。购房者只需支付三个月的保证金。

- 运作模式:本质上是一个“先租后买”(Rent-to-Own, RTO)模式,初始租期通常为五年,之后可选择继续租用最长30年,或以预定价格购买。

- 目标群体:马来西亚公民,年龄介于18至70岁,申请时拥有不超过一笔房屋贷款。

- 优势:极大地减轻前期资金压力,允许购房者将原用于首付的资金用于装修、教育或应急储蓄。

- 劣势:月供可能高于传统房贷,长期总利息支出可能更高,且在租赁期内不拥有产权。

b. 房屋信贷担保计划 (SJKP/SJKP MADANI):自雇人士与非固定收入者的福音

房屋信贷担保计划(SJKP)及其升级版SJKP MADANI,是专为那些缺乏固定收入(如自雇人士、零工经济工作者)的首次购房者设计的方案。

SJKP提供高达110%的融资,涵盖房产价值、主要贷款金额、MRTA/MRTT及其他相关费用,最高融资额为RM500,000。

SJKP MADANI则更进一步,提供高达120%的融资,除上述费用外,还可涵盖装修/家具费用,最高融资额为RM360,000。

- 目标群体:马来西亚公民,18岁及以上,家庭月收入最高RM11,000,首次购房者,固定及非固定收入者均可申请。

- 优势:无需首付,提供更高融资比例,对非固定收入者友好。

- 劣势:月供和总还款额较高,且房产价格有上限(SJKP最高RM500,000,MADANI最高RM300,000)。

c. 先租后买(RTO)计划:过渡期的理想选择

先租后买(Rent-to-Own, RTO)计划是一种创新的拥房途径,通过租赁协议让潜在购房者在租赁期满后选择购买房产,从而避免了高昂的首付。

这类计划通常允许购房者以当前市场价格锁定未来的购买价。

- 运作模式:购房者先租住房屋一段时间(通常5至20年),租金中一部分可作为未来购买的抵扣金。租期结束后,有权以预定价格购买。

- 代表计划:包括PR1MA提供的RTO选项和雪兰莪州政府的Smart Sewa计划。

- 优势:前期现金支出少,可在购买前“试住”房产,规避房价上涨风险。

- 劣势:在租赁期内不拥有房产所有权,无法自由装修,且若最终不购买,之前支付的“抵扣金”可能损失。

ii. 政府可负担房屋计划:降低入门门槛

除了创新融资方案,马来西亚政府还推出了一系列可负担房屋计划,旨在为特定收入群体提供价格适中且有时具有低门槛的住房选择。

a. PR1MA:中等收入群体的理想家园

PR1MA (Perumahan Rakyat 1Malaysia) 计划旨在为城市中等收入群体提供价格介于RM100,000至RM400,000之间的可负担住房。

该计划免费注册,并提供多种房产类型和尺寸选择。

- 目标群体:马来西亚公民,21岁以上,家庭月收入介于RM2,500至RM15,000,且拥有的房产不超过一处。

- 优势:价格实惠,社区综合规划,注册免费。

- 劣势:可能需要抽签,且五年内不得转售。

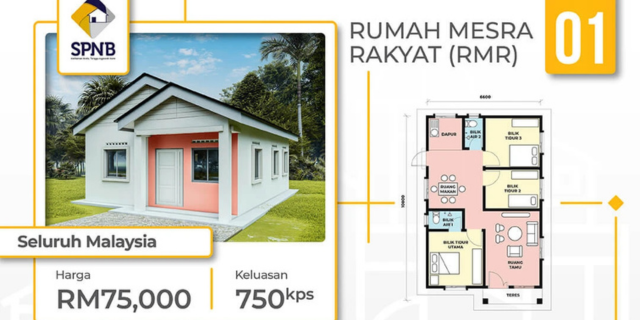

b. 亲民房屋计划(RMR):低收入家庭的安居保障

亲民房屋计划(Rumah Mesra Rakyat, RMR)是SPNB(马来西亚国家房屋公司)为家庭月收入低于RM5,000,无房或居住在危房但拥有土地的低收入群体量身定制的计划。

该计划提供高达RM20,000的建筑补贴,帮助申请者以每月约RM300的固定还款额,拥有750平方英尺的三房两卫独立屋。

- 目标群体:马来西亚公民,18岁及以上,家庭月收入介于RM750至RM5,000。

- 优势:享受政府补贴,月供极低,解决低收入家庭住房问题。

- 劣势:需自有符合条件的土地,且审批需视财政拨款情况。

c. 区域性房屋计划:雪兰莪州与联邦直辖区为例

- Rumah Selangorku (雪兰莪州房屋计划):旨在为雪兰莪州中等收入群体提供可负担房屋,价格介于RM42,000至RM250,000。申请者必须是雪兰莪居民且无该州房产,家庭月收入不超过RM10,000。

- Residensi Wilayah (联邦直辖区可负担房屋计划/RUMAWIP):专为在联邦直辖区(吉隆坡、布城、纳闽)工作和居住的中等收入群体设计,房屋价格介于RM52,000至RM300,000。

d. 公务员房屋贷款局(LPPSA):公务员专属福利

公务员房屋贷款局(LPPSA)是为马来西亚公务员提供房屋融资的专门机构。

它提供多种优惠,使其成为公务员马来西亚买房免首付的理想途径。

- 优势:高达100%的贷款,利率较低(固定4.0%),可申请第二笔贷款(第一笔还清后),最长贷款期限可达90岁(远超商业银行的75岁限制)。

- 目标群体:所有马来西亚公务员。

iii. 巧用公积金(EPF)账户2资金

马来西亚雇员公积金(EPF)的缴款者有权从其第二账户(Account 2)中提取资金,用于支付房屋首付或其他房屋相关费用。

EPF账户2的资金分配占每月缴款的30%。

- 用途:可用于支付房屋首付,或用于每月房屋贷款偿还、房屋建设费用等。

- 提取限额:可提取所需首付金额或账户2内所有存款,以较低者为准。

- 考虑因素:虽然能减轻当下负担,但会减少退休储蓄和复利收益。

iv. 发展商优惠与购房策略

许多房地产发展商为吸引买家,会提供各种优惠以降低前期成本,这为购房者提供了额外的马来西亚低首付替代方案。

- 折扣与回扣:部分发展商提供高达10%的房屋价格折扣或回扣。

- 免费法律费用与印花税:常见优惠,可为买家节省数千令吉。

- 与合作银行的100%融资:发展商可能与特定银行合作,为买家提供高达100%的贷款,免除10%首付。

- 抬高房价以获取更高贷款:在某些情况下,买家可与发展商协商,略微抬高房产价格,以便在90%贷款比例下获得足以覆盖实际房价的融资。但需注意,这会增加贷款总额和月供。

3. 零首付购房的利与弊:你需要权衡的风险与回报

零首付购房虽然听起来极具吸引力,但像所有金融产品一样,它也伴随着独特的优势和潜在的风险。

购房者在决定采用这种方式时,必须全面权衡其利弊。

i. 零首付购房的优势

- 更快实现拥房梦想:显著降低了最初的资金障碍,让许多原本无法购房的家庭能提前实现置业目标。

- 保留现金流,增加流动性:无需动用大量储蓄支付首付,可以将资金用于家庭紧急开支、子女教育或投资其他项目。

- 适合首付积累困难者:对于年轻家庭或初入职场的专业人士,积累大笔首付可能需要数年时间,零首付方案提供了更快捷的解决方案。

ii. 潜在的挑战与风险

- 月供压力更大,总利息支出更高:由于贷款金额更高(100%而非90%),月供会相应增加,且在长期贷款期限内,总利息支出也会远高于传统贷款。

- 可能导致“房奴”困境:虽然无需首付,但较高的月供和持续的房屋维护费用,可能导致购房者每月财务紧张,陷入“房奴”困境。

- 选择范围可能受限:许多零首付方案通常仅适用于合作开发商的指定新项目,或特定价格范围内的可负担房屋,选择多样性可能不如传统购房。

- 严格的资格审查:尽管无需首付,银行或政府机构对借款人的信用评分、债务偿还比率(DSR)和收入稳定性有更严格的要求。

4. 关键考量因素:成功申请100%贷款的关键

即便有多种零首付或100%融资方案,银行在批准贷款时仍会进行严格的财务评估。

了解并优化以下关键考量因素,是成功获得马来西亚免首付房屋贷款批准的基础。

i. 债务偿还比率(DSR):你的核心财务指标

DSR是银行评估借款人还款能力的核心指标,它衡量每月债务偿还总额占月净收入的比例。

在马来西亚,银行通常要求DSR低于60%至70%。健康的DSR是获得高额融资的关键。

- 计算方式:每月总债务偿还额 / 每月净收入 x 100%。

- 影响:DSR过高会直接导致贷款被拒或批准金额低于预期。

ii. 信用评分(CCRIS/CTOS):银行的“信任风向标”

银行通过中央信用信息系统(CCRIS)和信贷机构(CTOS)的报告来评估借款人的信用历史和还款行为。

良好的信用记录,包括按时偿还信用卡、车贷、个人贷款等,对贷款批准至关重要。

- CCRIS:追踪你在马来西亚所有银行的信贷活动。

- CTOS:提供更全面的财务行为视图,包括法律诉讼信息。

- 建议:定期检查你的信用报告,确保信息准确无误,并及时纠正任何错误。

iii. 稳定的收入证明:银行放贷的基础

银行需要确保借款人有稳定且充足的收入来偿还贷款。

- 受薪人士:通常需要提供最新的薪水单(3个月)、公积金(EPF)报表或工资入账银行流水。

- 自雇人士/自由职业者:可能需要提供最新的税务申报表(Form B/BE)、公司银行对账单(6个月)、佣金报表或财务报表。SJKP等计划为此类收入者提供了更多便利。

iv. 房产估值:确保贷款与价值匹配

银行会委托专业估价师对意向房产进行估值。

贷款金额通常基于房产的购买价格或银行估值,以较低者为准。

即使申请100%融资,如果银行估值低于购房价格,实际批准的贷款比例仍会受影响。

v. 联名申请人(Co-Applicant)

如果个人DSR或收入不足以满足贷款要求,可以考虑与家庭成员(如配偶、父母或兄弟姐妹)联名申请贷款。

联名申请人的收入和债务将合并计算,从而提高整体DSR的接受度,增加贷款批准的机会。

5. 特定人群的零首付购房指南

i. 首次购房者:政府与银行的优惠

马来西亚政府和金融机构为首次购房者提供了诸多优惠,以降低购房门槛。

印花税豁免:根据2026年财政预算案,价值不超过RM500,000的首次购房交易,在2026年1月至2027年12月31日期间签订的买卖协议(SPA),可享受地契转让备忘录(MoT)和贷款协议的全额印花税豁免。

对于价值超过RM600,000的房产,也可能享受部分豁免。

- 优先考虑:SJKP和HouzKEY等计划明确将首次购房者列为目标群体。

ii. 自雇人士与自由职业者:SJKP是你的出路

对于收入来源不稳定、难以提供传统收入证明的自雇人士或自由职业者来说,申请房屋贷款通常面临挑战。

- SJKP/SJKP MADANI:这类计划是专为非固定收入者设计的,他们通常能更好地评估和接受非传统收入证明。

- BSN MyHome-i:国民储蓄银行(BSN)的MyHome-i 特别融资计划也面向无固定收入的自雇人士,提供高达RM300,000的融资,最长35年贷款期限,且贷款比例可达100%。

iii. 外国人可以在马来西亚免首付购房吗?

通常情况下,外国人无法通过马来西亚的零首付购房方案购房。

本文提及的政府支持计划和银行100%融资方案,如HouzKEY、SJKP、PR1MA等,几乎都明确规定申请者必须是马来西亚公民。

外国人若要在马来西亚购房,通常需要支付较高的首付(例如20%-30%)或全款现金购买,并须满足各州政府设定的最低购房价格要求。

6. 零首付购房后的财务规划:避免“房奴”困境

即使成功以零首付购得房产,财务规划也绝不能松懈。

许多人因专注于前期成本,而忽视了购房后的持续财务压力,最终陷入“房奴”困境。

i. 长期月供压力评估

由于100%融资意味着更高的贷款本金,因此月供通常会比传统90%贷款高出10%左右。

你需要确保你的每月预算能舒适地负担这笔支出,同时不影响其他生活开销和财务目标。

ii. 应急储蓄的重要性

购房后,应至少储备3到6个月的生活费作为应急储蓄。这笔资金可在意外发生时(如失业、突发医疗费用或房屋大修)提供缓冲,避免因财务紧张而无法偿还贷款。

iii. 房屋维护与管理费用

一旦拥有了房产,便会产生持续的维护和管理费用。这包括:

- 水电煤气费

- 门牌税和地税

- 物业管理费/维修基金(针对分层地契房产)

- 房屋保险

- 日常维修和保养费用

确保你的月度预算足以覆盖这些开销,才能真正享受拥房的乐趣。

综上所述,在马来西亚实现马来西亚买房免首付并非遥不可及的梦想,而是可以通过多种政府、银行及开发商方案实现的现实。

然而,成功的关键在于透彻理解这些方案的运作机制、严格的资格要求,以及除了首付之外的所有前期与长期财务负担。

从Maybank Islamic HouzKEY到SJKP,再到各类政府可负担房屋计划和开发商优惠,选择多样。

但购房者务必铭记,真正的财务自由并非仅靠“零首付”实现,而在于明智决策和全面的财务规划。

常见问题(FAQ):

虽然银行通常不公开具体的信用评分要求,但拥有健康的信用记录(通过CCRIS和CTOS报告体现)至关重要。这意味着你必须按时偿还所有贷款(如车贷、信用卡),并保持较低的债务偿还比率(DSR,通常低于70%),以证明你有良好的还款能力和信用纪律。

有。马来西亚政府及其合作机构为首次购房者提供了多项零首付或低首付计划。主要包括房屋信贷担保计划(SJKP/SJKP MADANI)、先租后买(RTO)方案中的部分项目,以及如PR1MA等可负担房屋计划。此外,首次购房者在符合条件的情况下,还可享受印花税豁免优惠。

目前,Maybank Islamic是提供创新型100%融资方案HouzKEY的主要银行。此外,参与房屋信贷担保计划(SJKP/SJKP MADANI)的银行,例如Maybank,也会在政府担保下提供高达110%或120%的融资。购房者应直接咨询各大银行,了解其最新的100%融资产品和合作计划。

通常情况下不可以。马来西亚目前提供的零首付或低首付购房方案,包括政府计划和银行特色产品,几乎都明确规定申请者必须是马来西亚公民。外国人若要在马来西亚购房,通常需要支付20%至30%的首付,并且需要符合各州政府设定的外国人最低购房价格门槛。

零首付购房后,你仍需承担一系列持续性费用。这包括水电煤气费、门牌税、地税,以及分层地契房产的物业管理费和维修基金。此外,日常的房屋维护和潜在的维修费用也是需要考虑的长期开销。因此,即使没有首付,也需要为这些持续性费用做好充分的财务规划。

想在专业人士协助下,更安心地购买零首付房产?

立即联系我们的专业房地产中介,根据你的财务状况与购房目标,帮你规划更合适的买房方案,稳稳踏出置业第一步!

延伸阅读:

参考文献:

1. Allianz Malaysia. (2017, July 26). What you need to know buying your first home. Retrieved from https://www.allianz.com.my/personal/help-and-services/a-z-reads/home/what-you-need-to-know-buying-your-first-home.html

2. Hong Leong Bank. (n.d.). Buy A House Part 2. Retrieved from https://www.hlb.com.my/en/personal-banking/campaigns/duitsmart/buy-a-house-part-2.html

3. iMoney Editorial. (2024, September 19). Are You Financially Ready To Buy A House In Malaysia?. iMoney Malaysia. Retrieved from https://www.imoney.my/articles/buy-house-in-malaysia

4. iProperty. (2026, February 19). Cash Home Buyer: Should You Buy A House With Cash Or Take A Home Loan In Malaysia In 2026?. Retrieved from https://www.iproperty.com.my/guides/buying-a-house-with-cash-vs-taking-on-a-loan-79131

5. Loanstreet. (2021, December 10). Can You Buy a House With 100% Financing? Yes, Here’s How. Retrieved from https://loanstreet.com.my/learning-centre/buy-house-100-percent-financing-maybank-houzkey

6. Maybank. (n.d.). Skim Jaminan Kredit Perumahan (SJKP) & Skim Jaminan Kredit Perumahan – MADANI (SJKP MADANI). Retrieved from https://www.maybank2u.com.my/maybank2u/malaysia/en/personal/loans/home/skim-jaminan-kredit-perumahan.page

7. Maybank Malaysia. (n.d.). HouzKey. Retrieved from https://www.maybank2u.com.my/maybank2u/malaysia/en/personal/loans/home/houzkey.page

8. Phoebe Pang. (2023, December 28). How to Make the Down Payment for Your New Home with EPF Funds. Maybank. Retrieved from https://www.maybank2u.com.my/maybank2u/malaysia/en/articles/properties/loans/downpayment-via-epf-withdrawal.page

9. Propertyguru. (2023, October 22). Rent-To-Own (RTO) Malaysia: All You Need To Know, And 3 Schemes To Try!. Retrieved from https://www.propertyguru.com.my/property-guides/rent-to-own-rto-malaysia-13511

10. Propertyguru. (2023, March 9). A Comprehensive Guide to PR1MA, My First Home Scheme, MyHome, Rumah Selangorku and RUMAWIP (Residensi Wilayah). Retrieved from https://www.propertyguru.com.my/property-guides/guide-pr1ma-ppam-my-first-home-scheme-myhome-rumah-selangorku-rumawip-residensi-wilayah-9461

11. SAYS. (2024, September 23). Should You Buy A Home In Malaysia With 0% Downpayment? Here’s What You Need To Consider. Retrieved from https://says.com/my/lifestyle/tropicana-alam-avisa-residences-houzkey-zero-down-payment

12. Sera. (2024, April 2). Direct Lending. Retrieved from https://www.directlending.com.my/blog/how-to-buy-house-in-malaysia/

13. spnb. (n.d.). Rumah Mesra Rakyat – SPNB. Retrieved from https://spnb.com.my/en/rumah-mesra-rakyat/