| TL;DR EPF 目前分成三个户口:EPF 1(退休)、EPF 2(买房等特定用途)和 EPF 3(随时提款),让会员能同时兼顾长期退休与短期资金需求。买房只能使用 EPF 2 户口,提款可用于首付、还房贷或联名买房,并随着 2025 年改革变得更灵活,包括提高贷款资格、灾害救济及线上审核。最终可提金额是以“EPF 允许的上限”与“EPF 2 总额”两者中较低者为准,因此多数情况下是“EPF 2 有多少就能提多少”。 |

买房往往是人生中最大的一笔开销,巨额费用也成为许多人跨不过去的第一道门槛,让“买房梦”迟迟无法实现。

但是你知道吗?其实我们可以利用雇员公积金(EPF)来辅助买房,减轻前期的财务压力,让买房这件事不再遥不可及。

雇员公积金局(KWSP)提供的房屋提款计划,能协助你减少首付、印花税等前期成本,甚至在某些情况下,还可以用来支付每月分期,让现金流更轻松。

当你确认自己的 EPF 户口有足够总额后,接下来的问题即是:我要怎样申请?能提多少?可以用来支付哪些费用?有哪些细节必须特别留意?

接下来就带你一步步了解,如何善用 EPF 来实现你的买房目标!

关键摘要:

1. KWSP 将 EPF 分成三个户口,是为了兼顾长期退休与短期现金需求。EPF 1 用于退休储蓄、EPF 2 用于购房和教育等特定用途、EPF 3 作为可随时提取的应急户口,让会员更灵活管理财务。

2. 购买房产只能从 EPF 2 户口提款,并可用于首付、还房贷、联名购房及其他指定用途。EPF 2 是唯一可提前提款的户口,用于购房、还贷、医疗、教育和穆斯林朝觐资金。

3. EPF 2 的买房提款更灵活,2025 年机制升级后可提高贷款资格、提供灾害房屋救济,并可线上快速申请。EPF 的最新改革让买房更容易,包括扩展可提额度、灾害理赔及完全线上化的审核流程。

4. 你能提多少取决于「可申请上限」与「EPF 2 总额」的较低者,大多数人最终都是提 EPF 2 的总额。公式虽然复杂,但现实情况通常是:EPF 2 有多少就能提多少,但若总额高于系统上限,则以系统上限为准。

阅读内容:

1. 为什么 EPF 分成三个户口?

在了解从哪个 EPF 户口取钱来买房前,不妨简单了解为什么 KWSP 将 EPF 户口分成三个类型。

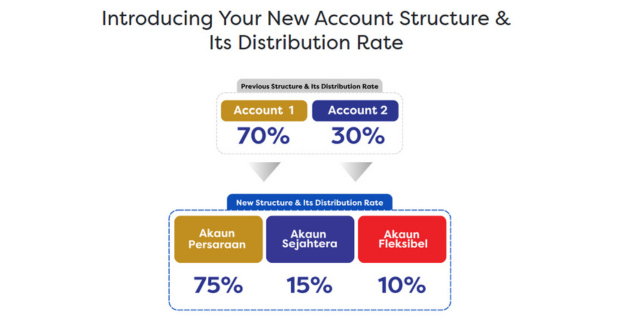

自 2024 年 5 月 11 日起,KWSP 将 55 岁以下的用户户口由 2 个改为 3 个,调整原因如下:

i. 平衡退休与短期需求

新的户口结构让用户可从第三户口提取应急资金,同时继续在第一和第二户口累积长期退休储蓄。

ii. 提供更灵活的提款选择

第三户口就像是储蓄户口,可随时提款,解决第二户口提款限制较多的问题。

iii. 取代疫情时期的特别提款

新灵活户口作为长期机制,取代过去疫情期间才开放的临时性提款措施。

iv. 提高退休储蓄比例

第一户口总占比从70%提升至75%,帮助用户累积更多退休资金。

而这三个类型的户口作用分别为:

第一户口(EPF 1):退休储蓄金户口(Akaun Persaraan),占比75%

这是你的退休金所在地。每个月缴纳的供款总数额中有75%会进入这个户口,资金也只能在正式退休后取出使用。

i. 2026年全新RIA框架

a. 什么是EPF RIA?

自2026年1月1日起,KWSP在EPF第一户口(EPF 1)正式实施全新的退休金充足度框架(Retirement Income Adequacy Framework,简称 RIA)。

在RIA框架下,用户必须先累积至少RM390,000的退休金存款,在超过这个数额的剩下数额后,方可用于投资用途。

你可以把RIA理解为一个“退休金及格线”。RM390,000是必须保留的退休保障金。在达标后,超出的金额才可用于投资。

换句话说,及格线以下的钱被锁定,及格线以上的钱才有投资弹性。

其中需要留意的是,这笔钱不能直接取现,只能用于指定投资渠道。

b. 超过“及格线”的多余存款如何投资?

达标后的多余存款,只能用于EPF i-Invest名下的投资。

KWSP i-Invest 是 KWSP 提供的官方投资平台,并且直接连接EPF 第一户口,让用户把多余的退休储蓄,投入KWSP认可的单位信托基金,进行长期投资。

必须留意的重点是,这份投资:

- 只限KWSP批准的基金

- 不涉及现金提取

- 资金仍受退休制度监管

c. 为什么KWSP要设立RIA框架?

RIA框架的核心目的有两个:

- 让退休金充足的用户,有更多空间进行妥善投资

- 防止会员随意动用关键退休保障金

RM390,000就是一条清楚的界线,确保最基本的“保命钱”不会被提前用掉。

d. RIA框架下的三大退休金达标线

RIA框架将退休存款分为三种层级:

- 基本存款(Basic Savings):RM390,000

- 充足存款(Adequate Savings):RM650,000

- 强化存款(Enhanced Savings):RM1,300,000

ii. EPF“百万富翁”提款门槛调整

此前,KWSP规定,55岁以下的会员,只要EPF存款达到 RM1,000,000,即可在保留RM100万后,提前从EPF第一户口提取超出的部分。

不过从2026年起,KWSP将这一提款门槛上调至 RM1,100,000,并计划每年逐步提高 RM100,000。

这一调整的主要目的,是鼓励用户减少随意提款,让更多资金持续留在EPF户口内累积派息,从而培养更稳健、长期的理财习惯,保障退休生活。

每年的门槛调整如下述:

| 年份 | 可提前提取存款金额的退休金门槛 |

|---|---|

| 2025年 | RM1,000,000 |

| 2026年 | RM1,100,000 |

| 2027年 | RM1,200,000 |

| 2028年 | RM1,300,000 |

| 以此类推 | |

第二户口(EPF 2):储蓄户口(Akaun Sejahtera),占比15%

你每个月缴纳的供款的15%会存入这个户口。这里也就是可以提前提取资金作于特定用途的户口:例如买房、教育、保险、医疗需求,或是马来同胞前往麦加朝觐(Hajj)的资金。

这个户口也允许你与配偶或直系亲属共同提取资金。

第三户口(EPF 3):流动户口(Akaun Fleksibel),占比10%

这个户口每月会接收总供款的 10%,并且允许随时提取,用来应付短期或突发性的资金需求。

作为去年新推出的 EPF 第 3 户口,也让许多人开始关注如何更聪明地运用它。

这里整理了 EPF 3 的重点资讯,帮助你更轻松地做好个人理财规划。

2. 我要从哪个 EPF 户口取钱买房?

你可以从 EPF 2 提款买房,但值得一提的是,EPF 2 不只是可以用来买房,更是可以:

- 减少或偿还现有住房贷款

- 协助配偶偿还贷款

- 支付医疗费用

- 资助自己或子女的教育

- 利用朝觐基金储蓄支持朝觐之旅(穆斯林适用)

3. 用 EPF 2 买房需要注意什么?

用EPF 2买房须知事项:

i. EPF 2 买房的提款机制更灵活

KWSP 扩大了房屋提款额度,现在你可以将当前和未来的EPF供款用于提高贷款资格。

这有助于买房者应对不断上涨的房价。

ii. 可以用 EPF 2 来救济房屋受到灾害的情况

KWSP 正式设立了灾害房屋损失援助计划。

如果你的房屋因洪水或其他灾害而损毁,你可以申请从 EPF 2 再次提取资金;但前提是房屋损失得到核实。

iii. EPF 2 买房申请流程更快捷

如今的申请流程现在更加快捷,并且大部分可以通过 i-Akaun 在线完成。

从 2023 年到 2025 年,EPF 的买屋机制不断优化,让用户在使用EPF资金买房时变得更方便、更灵活:

| 事项 | 2023年 | 2025年 |

|---|---|---|

| 灵活房屋提款 | 早期阶段,使用范围有限 | 已全面实施;利用当前及未来供款提高贷款资格。 |

| 灾害救济提款 | 无明确规定,经授权核实后允许 | 房屋损毁后允许第二次提款 |

| 适用房产 | 仅限住宅 | 若想使用在第三套房产,也仅限第一套/第二套房产已合法处置的情况下 |

| 申请方式 | 柜台申请+部分线上申请 | 主要通过i-Akaun线上申请,且自动审核 |

| EPF 2总额(最少需要) | RM500 | RM500(不变) |

| 联名买房 | 允许 | 允许,但需改进数字验证 |

4. 我可以从 EPF 2 提出多少来买房?

EPF 2 的可提款金额会根据用途而有所不同。

在买房上,提款额度通常取决于房价、贷款金额以及 EPF 2 内总额,系统会自动以“较低者”为准,确保资金分配合理。

i. 买房(有贷款)

a. 单人买房

| 假设条件: 房价(SPA) = RM500,000 银行贷款 = RM450,000 EPF 2 户口总额 = RM60,000 |

可提金额计算:

① 房价 – 贷款 = 差额

RM500,000 – RM450,000 = RM50,000

② 房价的 10%:

RM500,000 × 10% = RM50,000

③ 可申请金额 = 差额 + 房价 10%

RM50,000 + RM50,000 = RM100,000

④ 但 EPF 只允许你提出较低者:

| 计算出来的可提款:RM100,000 EPF 2 的总额:RM60,000 最终可提:RM60,000 |

b. 联名买房(配偶、家人等)

| 假设条件: 房价(SPA)= RM600,000 银行贷款 = RM480,000 EPF 2 总额: A 的 EPF 2 = RM40,000 B 的 EPF 2 = RM30,000 合计 = RM70,000 |

可提金额计算:

① 房价 – 贷款

RM600,000 – RM480,000 = RM120,000

② 房价的 10%

RM600,000 × 10% = RM60,000

③ 可申请金额 = RM120,000 + RM60,000 = RM180,000

④ 但 EPF 只给你较低者:

| 计算金额:RM180,000 两人 EPF 2 总额:RM70,000 最终可提:RM70,000 |

ii. 无贷款买房(现金买房)

| 假设条件: 房价(SPA)= RM300,000 EPF 2 总额 = RM50,000 |

可提金额计算:

① 房价

RM300,000

② 房价的 10%

RM300,000 × 10% = RM30,000

③ 可申请金额 = 房价 + 10% =

RM300,000 + RM30,000 = RM330,000

④ 但 EPF 只能让你提款较低者:

| 计算金额:RM330,000 EPF 2 总额:RM50,000 最终可提:RM50,000 |

iii. 偿还现有房贷

| 假设条件: 房贷剩余额:RM180,000 EPF 2 总额:RM40,000 |

可提金额 = 较低者 ,因此最终可提:RM40,000

你可能会好奇,这些计算好像略显多余,不就是有多少提多少?这些计算都是什么用途?

需要特别注意的是,EPF 2 买房提款的最终结果永远是这两个数字中的较低者:

- EPF 允许你申请的最高金额

- 你 EPF 2 目前的实际总额

哪个比较少就提哪个。

举例来说:

| 情境 A:EPF 2 总额少 → 系统给你EPF 2 内全部金额 | 情境 B:EPF 2 总额多 → 系统才会限制你的提款 |

| EPF 2 总额:RM30,000 可申请上限:RM80,000 因此最终可提:RM30,000(取较低者) | EPF 2 总额:RM200,000 可申请上限:RM80,000 最终可提:RM80,000(取较低者) |

你能申请的最高额度是「房价差额 + 房价的 10%」,但最终可提金额仍以你的 EPF 2 总额为上限。

大多数情况下,会员的 EPF 2 总额通常低于可申请的最高额度,因此才会出现 “EPF 2 里有多少,就能提多少” 的结果。

这样的设定也提醒用户:即使 EPF 2 的存款金额很高,也不能一次性全部提出,提款仍需在合理范围内进行。

5. 如何从 EPF 2 提款?

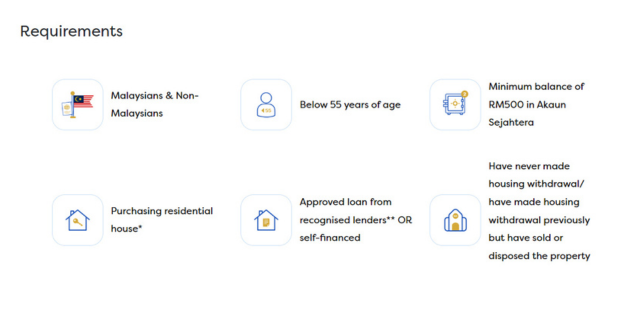

1. 确认申请资格

- 用户必须符合以下条件:

- 55岁以下

- EPF 2里总额至少RM500

- 款额仅限购买住宅型房产

- 若是购买第二间房,必须确保第一间房已售出或所有权已转移

2. 准备相关文件

- 买卖合同(SPA),不超过3年

- 贷款批准函/ 贷款协议

- 自备个人财务证明(如无银行贷款)

- 联名提款需提供结婚证/出生证

3. 登入 i-Akaun

前往提款(Withdrawal)→ 住房(Housing) → 选择您的偏好(Choose your preferences)。

接着即是上传所需文件,并填写房产详情。

4. 身份验证

如有需要,请前往 KWSP 办公室进行生物识别指纹验证。

温馨提醒:记得携带身份证(MyKad)!

5. 检查申请表格

在填写所需资料以及上传好文件后,再三检查再提交申请。

如有任何文件需要更新,KWSP 会通知你。

6. 追踪申请进度

申请人可以通过 KWSP i-Akaun 官网或是官方应用程序查看申请进度。

7. EPF 2 款额的发放

若是申请通过,KWSP 将直接将款项支付于所选银行、发展商或是相关部门。

善用 EPF 2,离买房更近一步

关于EPF 2 可用于买房这项规定,确实帮到了很多马来西亚人,尤其是首购族,在首付与相关费用上减轻了不少财务压力。

同时,2025 年 KWSP 也提高了提款灵活性,并加入灾害救济等条款,让 EPF 这个国民储蓄户口更贴近真实生活需求。

不过,提前动用 EPF 也代表你的退休储蓄会相应减少。

因此,在决定使用 EPF 2 买房前,一定要仔细评估自己的财务状况与长期退休规划,确保即使现在使用,未来也依然安心。

常见问题(FAQ):

1. 我可以用EPF里的资金买房吗?

可以。用户可使用 EPF 2 户口的总额来购买房产,但必须符合以下条件:

- 年龄需在 55 岁以下

- 仅限购买住宅型房产

- 若非第一间房,需确保之前的房产已出售或不再属于本人名下

- EPF 2 总额需至少 RM500 才能申请提款

符合以上条件后,便可正式申请使用 EPF 2 来协助完成买房目标。

2. 申请使用EPF 2户口内资金买房会很困难吗?

其实不会!现在从 EPF 2 申请提款变得更简单便捷,用户可直接线上提交申请,系统也会自动审核,比过去方便许多。只要符合条件,整个流程都会顺畅许多,不再像以前那样繁琐。

3. 我可以从EPF 2户口提多少钱来买房?

你能提多少取决于「可申请上限」与「EPF 2 总额」的较低者,大多数人最终都是提 EPF 2 的总额。公式虽然复杂,但现实情况通常是:EPF 2 有多少就能提多少,但若总额高于系统上限,则以系统上限为准。

想用 EPF 提款买房,同时也在寻找最适合自己的房产?欢迎联系我们专业的房地产中介团队,根据你的预算与需求,为你挑选理想好房,协助你更快实现买房梦想!

延伸阅读: