Suku pertama 2025 bermula dengan angka yang kelihatan sederhana. Transaksi hartanah berkurangan dan nilai jualan turut mencatatkan penurunan.

Tetapi benarkah ini petanda kelembapan atau satu transformasi sedang berlangsung?

Di sebalik statistik tersebut, laporan NAPIC menunjukkan pasaran yang lebih bijak dan matang.

Permintaan bukan sahaja berkurang tetapi berubah wataknya, menjadi lebih berhati-hati, selektif dan berdasarkan keperluan sebenar.

Hanya dengan penjelasan yang lebih mendalam kita dapat memahami trend sebenar dan memperoleh gambaran yang tepat tentang keadaan pasaran hartanah Malaysia hari ini.

Sorotan Utama Laporan Pasaran Hartanah S1 2025

- 1. Pasaran Dalam Fasa Penyesuaian Realiti

- 2. Ke Mana Wang dan Permintaan Sebenarnya Mengalir?

- 3. Pertumbuhan Segmen Mewah di Tengah Kelembapan Am

- 4. Isu Overhang Masih Membelenggu Pasaran Hartanah

- 5. Pembinaan Baharu Meningkat Dalam Keadaan Jualan Perlahan

- 6. Apa Kata Indeks Harga Rumah Malaysia?

- 7. Kestabilan Sektor Komersial

- Soalan Lazim (FAQ)

1. Pasaran Dalam Fasa Penyesuaian Realiti

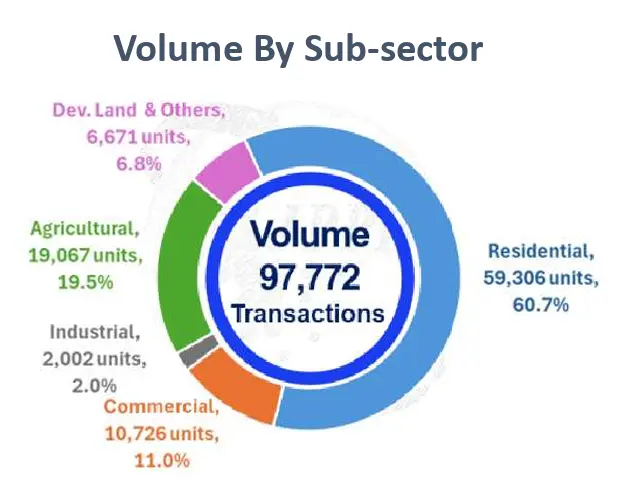

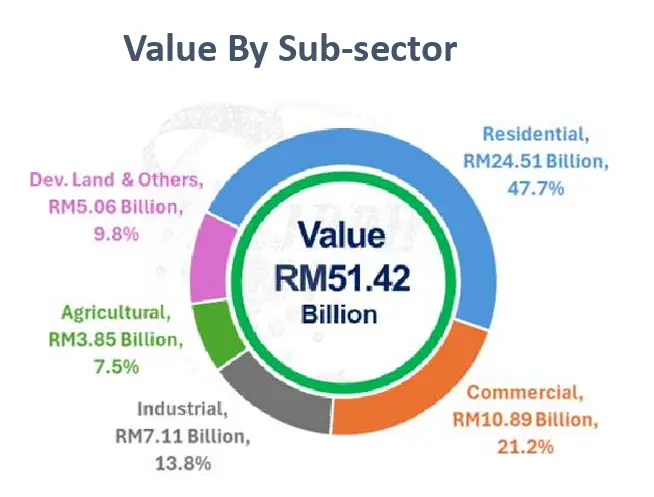

Pada dasarnya, pasaran merekodkan 97,772 transaksi dengan nilai kumulatif mencecah RM51.42 bilion pada S1 2025.

Apabila dibandingkan secara tahun ke tahun dengan S1 2024, ini merupakan satu penyusutan ketara sebanyak 6.2% dari segi jumlah transaksi dan penurunan lebih besar sebanyak 8.9% dari segi nilai.

Penurunan ini bukanlah satu kejutan, tetapi lebih kepada cerminan realiti ekonomi semasa.

Sentimen pengguna yang lebih berhati-hati, kesan kos sara hidup yang meningkat, dan kitaran penormalan pasaran selepas ledakan pasca-pandemik semuanya menyumbang kepada angka yang lebih perlahan ini.

Namun, untuk memahami sepenuhnya dinamik yang berlaku, kita perlu menyelami setiap segmen pasaran.

2. Ke Mana Wang dan Permintaan Sebenarnya Mengalir?

1. Dominasi Sektor Kediaman dan Kepentingan Sektor Pertanian

Seperti dijangka, sektor kediaman (residen) kekal sebagai enjin utama yang memacu aktiviti pasaran.

Dengan 59,306 unit kediaman bertukar tangan, ia menyumbang 60.7% atau majoriti besar daripada keseluruhan jumlah transaksi.

Dari segi nilai, sektor kediaman menyumbang RM24.51 bilion, iaitu 47.7% daripada nilai keseluruhan, mengesahkan peranannya sebagai tulang belakang pasaran.

Namun, yang menarik untuk diperhatikan adalah prestasi sektor pertanian, yang muncul sebagai sub-sektor kedua paling aktif dengan 19,067 unit transaksi (19.5% daripada jumlah).

Walaupun nilainya lebih rendah (RM3.85 bilion), jumlah transaksi yang tinggi ini menandakan aktiviti berterusan dalam pemilikan tanah-tanah berskala kecil hingga sederhana, sama ada untuk tujuan pelaburan jangka panjang, perbankan tanah (land banking), atau aktiviti agrikultur itu sendiri.

Sektor komersial pula mencatatkan 10,726 unit (11.0%) dengan nilai signifikan RM10.89 bilion, menunjukkan aktiviti sihat dalam segmen kedai, pejabat, dan bangunan komersial lain.

2. Peralihan Kuasa Geografi: Kehangatan Jelas Terasa di Selatan

Salah satu penemuan paling penting dalam laporan ini adalah peralihan tumpuan geografi.

Buat pertama kalinya dalam tempoh yang lama, Wilayah Selatan (merangkumi Johor, Melaka, dan Negeri Sembilan) muncul sebagai kawasan paling aktif dengan merekodkan 25,388 transaksi atau 26.0% daripada jumlah keseluruhan.

Ini secara tipis mengatasi Wilayah Utara (Perlis, Kedah, Pulau Pinang, Perak) yang berada di tempat kedua dengan 25.4% (24,878 unit).

Wilayah Tengah (Selangor, WPKL, Putrajaya), yang secara tradisinya menjadi pusat aktiviti, jatuh ke tempat ketiga dengan 23.4% (22,839 unit).

Fenomena ini menandakan bahawa pemangkin pertumbuhan ekonomi dan pembangunan infrastruktur utama, seperti projek Sistem Transit Rapid (RTS) di Johor Bahru dan limpahan ekonomi dari Singapura, telah mula diterjemahkan kepada aktiviti transaksi hartanah yang sebenar.

3. Pertumbuhan Segmen Mewah di Tengah Kelembapan Am

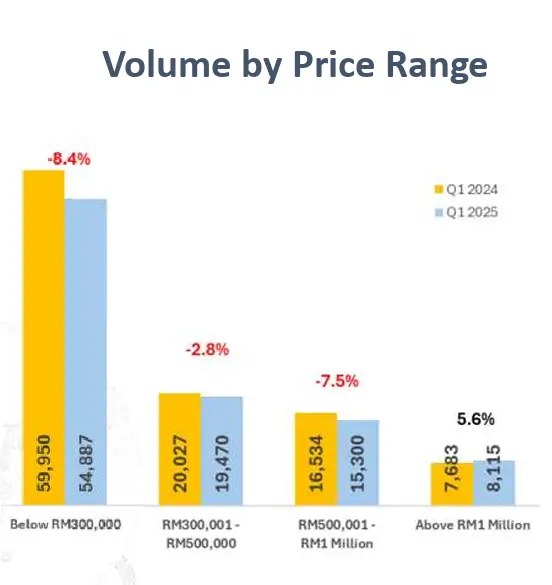

Analisis transaksi mengikut julat harga mendedahkan sebuah naratif “K-shaped” yang amat jelas —sebuah pasaran yang bergerak ke dua arah berbeza secara serentak.

i) Pasaran Massa (Bawah RM1 juta)

Setiap segmen harga di bawah RM1 juta mengalami penurunan jumlah transaksi berbanding tahun sebelumnya.

Penurunan terbesar dilihat pada hartanah berharga RM300,001 – RM500,000 (-2.8%) dan RM500,001 – RM1 juta (-7.5%).

Ini adalah petunjuk paling jelas bahawa kumpulan berpendapatan pertengahan (M40) dan ke bawah (B40) adalah yang paling terkesan dengan cabaran ekonomi semasa, menyebabkan mereka menangguhkan keputusan pembelian hartanah.

Kemampuan mereka untuk mendapatkan pinjaman adalah teras kepada keputusan ini, di mana sebarang sentimen atau perubahan pada kesan OPR terhadap pinjaman perumahan akan sentiasa menjadi faktor penentu utama.

ii) Pasaran Mewah (Melebihi RM1 juta)

Secara kontras, segmen hartanah yang berharga melebihi RM1 juta menentang arus dengan mencatatkan pertumbuhan positif sebanyak 5.6%.

Fenomena ini membuktikan bahawa golongan berpendapatan tinggi (T20) dan pelabur institusi bukan sahaja kebal daripada tekanan ekonomi, malah aktif mengambil peluang untuk memperoleh aset bernilai tinggi dalam pasaran yang lebih perlahan.

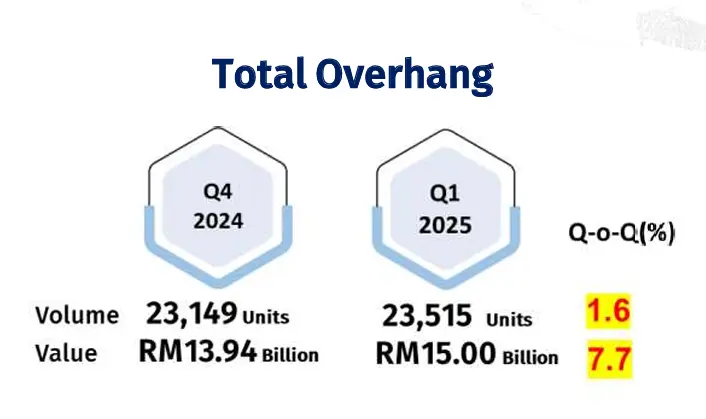

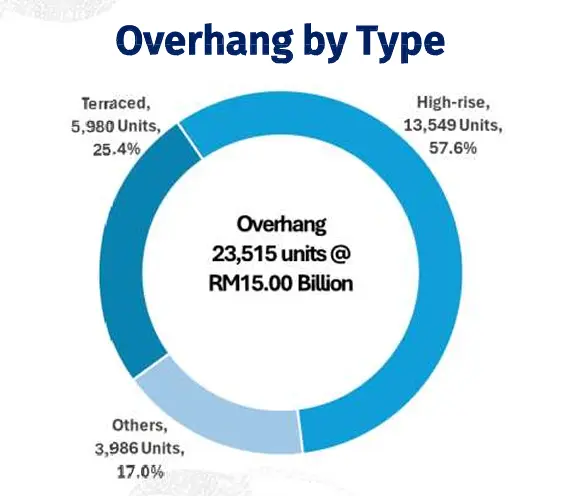

4. Isu Overhang Masih Membelenggu Pasaran Hartanah

Isu hartanah tidak terjual (overhang) terus menjadi barah dalam sektor ini. Walaupun terdapat beberapa berita baik, cabaran asasnya masih kekal.

1. Kediaman “Overhang”: Masalah Lama yang Sedikit Memburuk

Jumlah keseluruhan unit kediaman yang telah siap dibina tetapi tidak terjual meningkat sedikit sebanyak 1.6% kepada 23,515 unit.

Nilai unit-unit ini juga meningkat sebanyak 7.7% kepada angka yang besar iaitu RM15.00 bilion.

i) Punca Utama

Analisis pecahan jenis hartanah menunjukkan punca masalah yang jelas. Hartanah bertingkat tinggi (high-rise) seperti pangsapuri dan kondominium menyumbang 57.6% (13,549 unit) daripada keseluruhan unit overhang.

Ini adalah bukti nyata ketidakpadanan (mismatch) antara bekalan yang dibina oleh pemaju dengan permintaan sebenar pasaran hartanah.

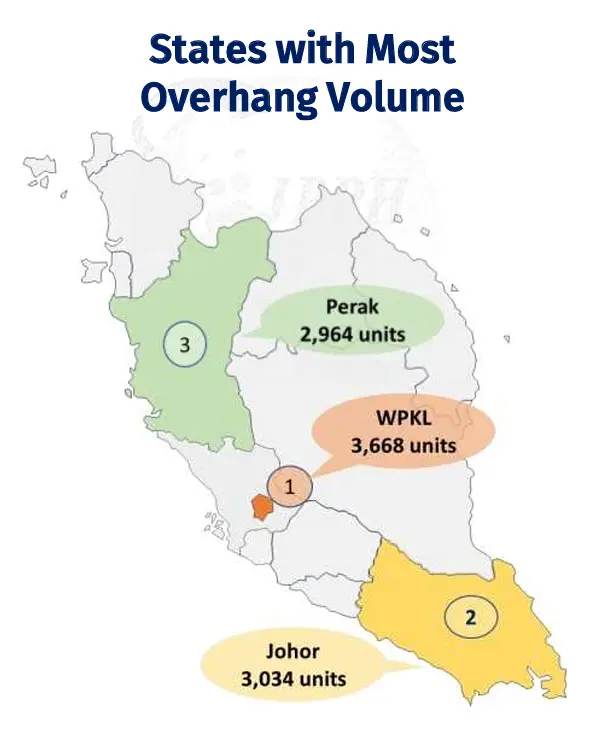

ii) Negeri Paling Terjejas

Tiga negeri teratas yang bergelut dengan masalah ini adalah WPKL (3,668 unit), Johor (3,034 unit), dan Perak (2,964 unit).

Lambakan di lokasi-lokasi utama ini memberi tekanan kepada harga pasaran sekunder dan margin keuntungan pemaju.

2. Pangsapuri Servis: Sinar Harapan di Sebalik Cabaran Besar di Johor

Terdapat sinar harapan bagi segmen pangsapuri servis. Jumlah unit overhang bagi kategori ini menurun dengan memberangsangkan sebanyak 6.7% kepada 18,246 unit.

Ini menunjukkan usaha pemaju memberikan diskaun dan penyerapan pasaran yang perlahan-lahan mula membuahkan hasil.

Namun, di sebalik penurunan ini, tumpuan masalah kekal jelas di Johor, yang menyumbang lebih separuh daripada jumlah overhang pangsapuri servis seluruh negara, iaitu sebanyak 9,507 unit.

Lebih membimbangkan, majoriti besar (61.3% atau 11,177 unit di seluruh negara) daripada unit overhang ini adalah dalam julat harga RM500,001 hingga RM1 juta.

Ini adalah julat harga yang “tersepit” —terlalu mahal untuk pembeli rumah pertama, tetapi kurang menarik untuk pelabur mewah, ditambah pula dengan kos sara hidup yang lebih tinggi (cukai taksiran dan bil utiliti komersial).

| Perkara | Kediaman (Residential) | Pangsapuri Servis (Serviced Apartment) |

|---|---|---|

| Jumlah Unit Overhang (S1 2025) | 23,515 unit | 18,246 unit |

| Perubahan Suku-ke-Suku (Q-o-Q) | ▲ Meningkat 1.6% | ▼ Menurun 6.7% |

| Nilai Overhang | RM15.00 Bilion | RM14.61 Bilion |

| Punca/Jenis Utama | 57.6% Hartanah Bertingkat Tinggi | 61.3% Berharga RM500k – RM1 Juta |

| Negeri Tumpuan Masalah | WPKL, Johor, Perak | Johor (Menyumbang >50% dari jumlah nasional) |

5. Pembinaan Baharu Meningkat Dalam Keadaan Jualan Perlahan

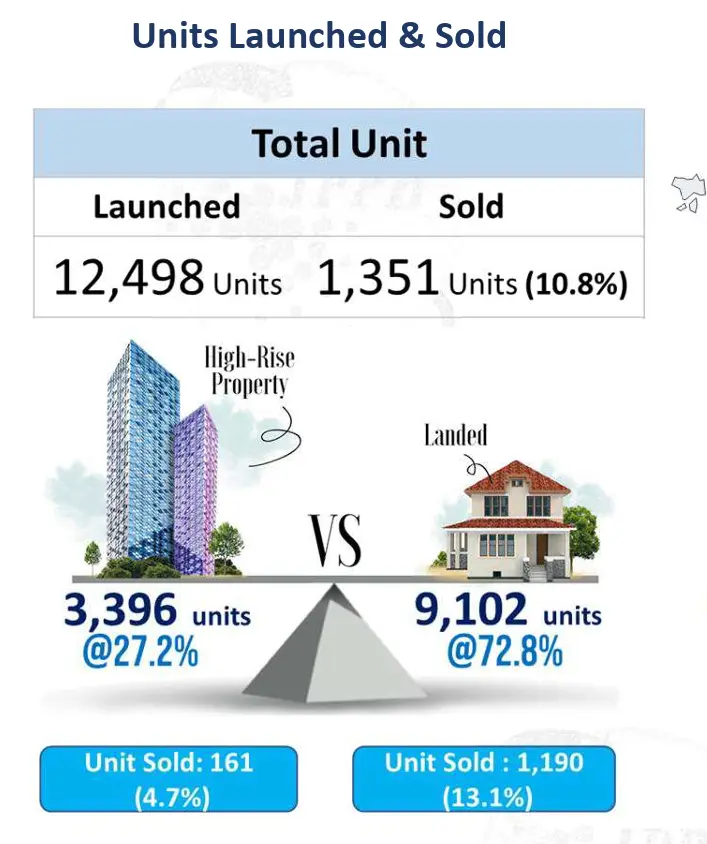

1. Pelancaran Baharu: Jurang yang Ketara Antara Tawaran dan Sambutan

Pada S1 2025, pemaju telah melancarkan 12,498 unit kediaman baharu. Walau bagaimanapun, kadar jualan yang dicatatkan adalah amat membimbangkan, iaitu hanya 10.8%.

Situasi ini meletakkan pemaju dalam dilema besar: bagaimana untuk mengekalkan harga yang menarik bagi merangsang jualan, sedangkan mereka sendiri berdepan tekanan kos yang semakin meningkat?

Salah satu tekanan kos ini datangnya daripada faktor luaran seperti impak SST kepada sektor pembinaan, yang secara langsung mempengaruhi struktur harga akhir hartanah.

Ini bermakna, secara purata, hanya sekitar 1 daripada setiap 10 unit baharu yang dilancarkan berjaya dijual dalam suku pertama pelancarannya.

Analisis lebih mendalam memberikan mesej yang paling jelas daripada pasaran:

- Hartanah Atas Tanah (Landed)

Menunjukkan prestasi yang jauh lebih baik dengan kadar jualan 13.1%. Walaupun masih rendah, ia hampir tiga kali ganda lebih tinggi daripada pesaingnya. Daripada 9,102 unit yang dilancarkan, 1,190 unit telah dijual.

- Hartanah Bertingkat Tinggi (High-Rise)

Menghadapi realiti yang sukar dengan kadar jualan yang sangat rendah, hanya 4.7%. Daripada 3,396 unit pangsapuri/kondominium yang dilancarkan, hanya 161 unit mendapat pembeli.

Pasaran seolah-olah “menjerit” memberitahu pemaju: “Kami mahukan rumah atas tanah.”

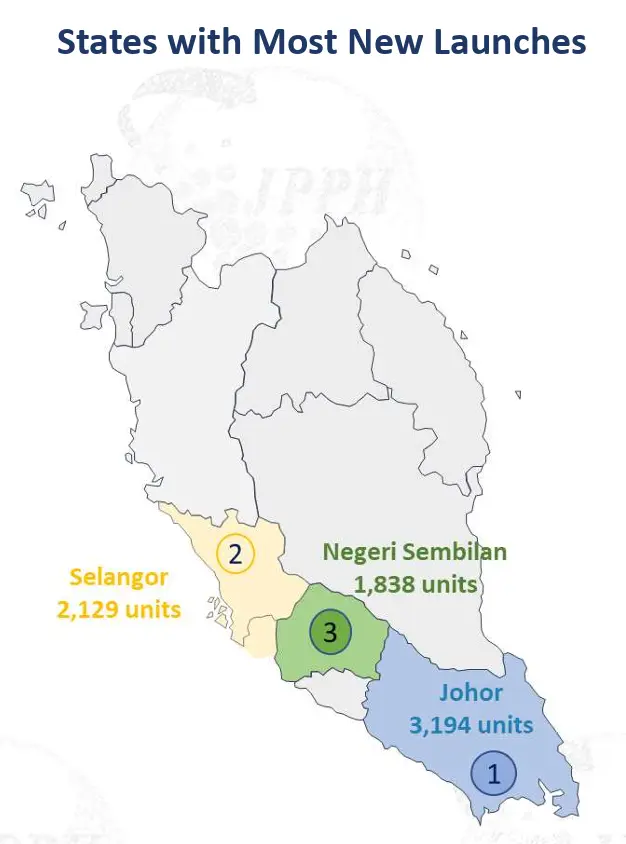

Johor (3,194 unit), Selangor (2,129 unit), dan Negeri Sembilan (1,838 unit) adalah negeri paling aktif melancarkan projek baharu, menunjukkan keyakinan pemaju di koridor pertumbuhan ini.

| Jenis Hartanah | Unit Dilancarkan | Unit Terjual | Kadar Jualan (%) |

|---|---|---|---|

| Atas Tanah (Landed) | 9,102 | 1,190 | 13.1% |

| Bertingkat Tinggi (High-Rise) | 3,396 | 161 | 4.7% |

2. Aktiviti Pembinaan: Momentum Kukuh yang Mungkin Mencipta Risiko Masa Depan

Secara ironik, ketika jualan perlahan, aktiviti memulakan pembinaan (start) menunjukkan momentum yang sangat kukuh.

Sebanyak 28,344 unit kediaman dan 14,761 unit pangsapuri servis telah mula dibina pada S1 2025.

Angka yang tinggi ini, jika tidak selari dengan kadar jualan yang meningkat, berisiko menambah kepada masalah hartanah tidak terjual (overhang) dalam tempoh 2-3 tahun akan datang.

6. Apa Kata Indeks Harga Rumah Malaysia?

Indeks Harga Rumah Malaysia (MHPI) secara keseluruhan mencatatkan penurunan suku tahunan sebanyak 2.5%, menunjukkan pasaran sedang mengalami sedikit pembetulan harga.

Walau bagaimanapun, perbandingan tahun ke tahun menceritakan kisah yang berbeza mengikut jenis rumah:

- Juara Bertahan (Rumah Teres)

Harga rumah teres kekal berdaya tahan dan mencatatkan kenaikan sebanyak 2.2%, dengan harga purata kini mencecah RM471,120. Ini mengesahkan statusnya sebagai jenis hartanah paling didambakan di Malaysia.

- Segmen Lain (Menurun)

Semua jenis rumah lain mengalami sedikit penurunan harga tahunan. Rumah bertingkat tinggi (-0.6%), rumah berkembar (-1.3%), dan rumah sesebuah/banglo (-0.2%). Ini sekali lagi mengukuhkan naratif kelemahan permintaan dalam segmen selain hartanah teres.

7. Kestabilan Sektor Komersial

Di tengah-tengah pasaran kediaman yang bergelora, sektor komersial menunjukkan tanda-tanda kestabilan yang meyakinkan.

- Ruang Pejabat Khas (Purpose-Built Office): Kadar pengisian (occupancy rate) kekal pada tahap sihat 78.1%.

- Kompleks Beli-belah: Kadar pengisian keseluruhan berada pada paras 79.0%, satu pencapaian yang memberangsangkan yang menunjukkan daya tahan sektor peruncitan fizikal pasca-pandemik.

Kadar penghunian yang stabil ini memberikan asas yang kukuh kepada ekonomi dan menunjukkan bahawa aktiviti perniagaan terus berjalan lancar.

Rumusan dan Prospek: Selamat Datang ke Pasaran Pembeli yang Bijak

Laporan Pasaran Hartanah S1 2025 oleh NAPIC bukanlah sebuah laporan mengenai malapetaka, tetapi sebuah laporan mengenai perubahan citarasa dan realiti ekonomi.

Pasaran hartanah telah beralih sepenuhnya menjadi sebuah “pasaran pembeli” (buyer’s market), di mana kuasa tawar-menawar kini berada di tangan pembeli yang berinformasi.

Kesimpulan utama yang boleh diambil adalah:

- Permintaan Menjadi Selektif: Era pembelian panik telah berakhir. Pembeli kini amat jelas tentang apa yang mereka mahu: rumah atas tanah (teres) pada harga yang betul dan di lokasi yang strategik.

- Segmen Mewah Ada Kekuatannya: Golongan berada terus berbelanja, menjadikan segmen hartanah melebihi RM1 juta sebagai satu-satunya benteng pertumbuhan.

- Masalah “Overhang” Masih Bernanah: Khususnya bagi hartanah bertingkat tinggi di Kuala Lumpur dan Johor. Ketidakpadanan penawaran dan permintaan adalah isu struktur yang perlu diselesaikan.

- Panggilan untuk Pemaju: Mesej dari pasaran tidak boleh lebih jelas lagi. Strategi “bina dan mereka akan datang” tidak lagi berkesan.

Penyelidikan pasaran yang mendalam, fokus kepada produk yang betul (landed), dan penetapan harga yang realistik adalah kunci untuk terus bertahan.

Bagi pencari rumah, inilah masanya untuk melakukan tinjauan, berunding, dan mungkin mendapatkan tawaran terbaik, terutamanya jika anda menyasarkan hartanah bertingkat tinggi.

Bagi pemaju dan penggubal dasar, data-data ini adalah seruan untuk bertindak —untuk menyelaraskan bekalan dengan permintaan sebenar rakyat Malaysia.

Suku-suku akan datang bakal menentukan sama ada sektor ini akan menemui keseimbangan baharunya atau terus bergelut dalam fasa penyesuaian ini.

Soalan Lazim (FAQ)

1. Jadi, secara ringkasnya, adakah sekarang masa yang sesuai untuk membeli rumah?

Ya, ini boleh dianggap sebagai “pasaran pembeli” (buyer’s market). Pilihan lebih banyak dan kuasa tawar-menawar lebih tinggi, terutamanya jika anda menyasarkan hartanah bertingkat tinggi (kondominium/apartmen). Walau bagaimanapun, untuk rumah teres, persaingan masih sengit.

2. Jika pasaran hartanah dikatakan perlahan, jenis hartanah apakah yang sebenarnya masih laris terjual?

Dua jenis hartanah menunjukkan prestasi yang sangat baik: Rumah atas tanah (teres), yang harganya terus meningkat disebabkan permintaan tinggi, dan hartanah mewah berharga melebihi RM1 juta, yang terus menjadi pilihan golongan berkemampuan tinggi dan pelabur.

3. Artikel menyatakan jumlah transaksi menurun. Apakah punca utama di sebalik penurunan ini?

Sentimen pembeli lebih berhati-hati akibat peningkatan kos sara hidup, menyebabkan golongan M40 dan B40 menangguhkan hasrat pembelian hartanah buat masa ini.

4. Saya merancang untuk membeli kondominium. Perlukah saya risau dengan isu hartanah tidak terjual (‘overhang’) yang tinggi?

Tidak perlu risau, sebaliknya lihat ia sebagai satu peluang. Lebihan penawaran bermakna anda mempunyai lebih banyak pilihan hartanah dan kuasa tawar-menawar yang lebih tinggi untuk mendapatkan harga terbaik.

5. Adakah ini bermakna harga rumah dijangka akan terus jatuh?

Ia bergantung pada jenis hartanah. Harga rumah teres dijangka kekal stabil atau meningkat, manakala harga kondominium/apartmen mungkin mengalami tekanan penurunan akibat lebihan bekalan.

6. Mengapa Wilayah Selatan (Johor) begitu aktif tetapi pada masa yang sama mempunyai masalah ‘overhang’ yang tinggi?

Aktiviti tinggi datang daripada pelancaran baharu yang dirangsang oleh projek mega (seperti RTS). Masalah ‘overhang’ pula berpunca daripada lambakan unit lama (terutamanya pangsapuri servis) yang tidak sepadan dengan permintaan pembeli tempatan.

Inginkan panduan pelaburan hartanah yang tepat berdasarkan laporan ini? Dapatkan pandangan pakar hartanah IQI Global agar keputusan pelaburan anda lebih yakin!

Baca Selanjutnya: