美国大选年常有“十月惊奇”,指十月份发生的反常事件可能影响选情。而今年,这一惊奇也延伸到了美国楼市。上月,美联储宣布降息,苦于高利率的购房者认为买房时机总算快到了,然而,本月的房贷利率却不降反升。

上周四,美国房地美公司(Freddie Mac)发布的最新数据显示,美国30年期按揭贷款平均利率已升至6.4%,比两周前高出四分之一个点多。

另据美国Mortgage News Daily网数据显示, 抵押贷款利率在昨天(10月22日)跃升至6.85%,达到7月底以来的最高水平。

高按揭利率让许多潜在购房者望而却步,因月供过高难以负担;同时,也让有意置换房屋的业主陷入两难境地。这些业主在此前购房时锁定了2%或3%的低房贷利率,显然不愿因换房而承担高出一倍的利率成本。

什么原因?

买家们会问,为什么美联储降了基准利率,降低了银行的资金成本,但银行的房贷利率不降反升? 这确实是一个让人意想不到的“十月惊奇“!

这几天,美国各大媒体纷纷对此现象进行了解释,给买家们上了一堂金融课。虽然,美联储能够影响按揭利率,但它并不直接制定按揭利率,银行的按揭利率实际上是由多种因素决定的。

在众多因素中,按揭利率跟十年期国债的收益率的相关性最大。 如果国债的收益率即购买国债的将来的回报率变高,则银行的按揭利率必须相应增高才能吸引投资者来买按揭。 如果国债市场上的投资者认为存在通胀,或认为美联储降息的可能性降低,则投资人会要求更高的国债收益率。这样银行的购房贷款利率也会相应上涨。

分析人士认为,最新的美国经济数据,如失业率、工资水平等,显示出美国经济的韧性。于是,预测美联储再次降息的可能性会降低,导致国债收益率,进而带动按揭利率的上涨。

不过,按揭利率还受到许多其他因素的影响。上述Mortgage News Daily网站指出, “市场的基本走势并不容易归因于任何单一的头条新闻或经济报告。 主要理论涉及选举几率的变化和债券市场管道中更深奥的方面。”

近期利率有可能下降吗?

目前主要机构普遍认为,利率降至疫情初期的2%水平似乎不太可能。

全美房地产经纪人协会首席经济学家劳伦斯·云表示:“我认为新常态可能是6%。如果我们幸运的话,抵押贷款利率或许能降到5.5%;但如果运气不好,利率可能会回升到7%。”他对一件事充满信心:3%和4%的按揭利率时代已经过去——至少在他有生之年是这样。

经济学家普遍预计,抵押贷款利率至少在今年将保持在目前的水平附近。 房利美(Fannie Mae)预测,30年期抵押贷款利率在10月至12月季度平均为6.2%,明年同一季度将降至平均5.7%。

观望还是出手?

上个月,美联储的降息让买家充满期待,准备入场抢购。 然而,目前却出现了两种截然不同的态度:一方面,买家积极看房积极咨询;另一方面,他们又选择观望,坐等利率下调。

居外IQI集团中国区业务总监Lona Wang表示,本月初她有几组客人前往洛杉矶看房,但“现在客人的动作都很慢,”她说,“毕竟利率还没有下降。”

位于美国华盛顿特区的Evergreen地产总经理Eric Chen表示:“我们的客户目前没有太大变化,上个月降息后稍微活跃了一些,但从公司的销售数字来看,仍然没有显著改善。”

西海岸西雅图经纪公司Compass经纪人Becco Zou也说,“我现在的客人该买的都买了,没买的还在观望。”

难怪目前美国房贷申请人数降到了新低。 全美经纪人协会在美国时间昨天公布的月度房屋数据报告也显示上个月美国房屋销售量是2010年10月以来的新低。

但专家们不建议买家等待合适的利率再购房。一方面,如果购房价格较高,未来利率下调时可以申请再融资(Refinance);但如果利率继续上升,买房的难度将会加大。另一方面,房价也在持续上涨中。

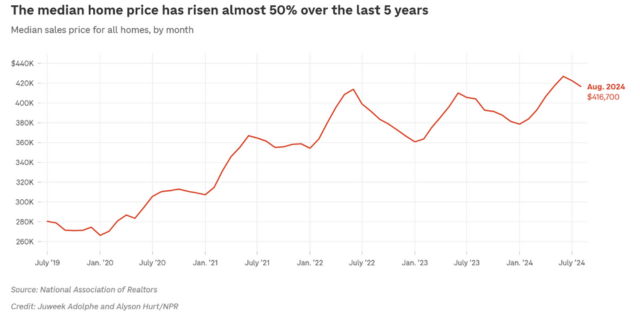

一年前,按揭利率一度接近8%。Becco Zou表示,她有一位客户多次看房,从公寓到独立屋,经过大半年仍未能买成。而如今,美国平均按揭利率下降了一个多百分点,但全美房价在过去一年里已上涨了3%。

如果考虑到未来两三年内按揭利率可能不会大幅下调,且房价仍在持续上涨,而近期市场上的房源数量已经有所增加,买家也许不用再纠结了。