你是否因为信用评分低而无法获得贷款,甚至影响你购买房产的计划?

马来西亚CTOS信用评分直接决定了银行是否批准你的贷款申请。如果分数不高,银行可能会认为你是高风险客户,进而拒绝贷款。

今天用一篇文章带你了解CTOS Score信用分数和信用报告,还有5个提高CTOS Score信用分数的方法,快来看看吧!

CTOS是什么? 1. CTOS是什么? 2. CTOS信用评分的重要性 3. CTOS评分的五大构成因素 4. CTOS信用报告内的数据从哪来? 5. 提高CTOS Score信用分数的5个方法 6. CTOS对贷款申请的影响 7. 如何使用CTOS报告? 8. CTOS和CCRIS的区别 9. 常见问题解答(FAQ)

1. CTOS是什么?

CTOS (Credit Tip-Off Service) 是马来西亚主要的信贷资讯服务公司,成立于1990年,致力于为个人和商家提供全面的信用数据分析。

CTOS信用报告包括个人的信用评分、借贷历史以及法庭诉讼记录等,这些数据被银行和金融机构用来评估贷款申请者的信用状况。

虽然CTOS是一家私营公司,但是它受到马来西亚财政部旗下的信贷报告机构注册部门(Registrar Office of Credit Reporting Agencies)所监管。

如果你想在贷款过程中通畅无阻,就要趁早建立良好的CTOS信用报告啦!

CTOS在马来西亚金融体系中的作用

CTOS作为马来西亚最主要的信用报告机构,已经成为了银行和金融机构在审核贷款申请时的重要工具。通过提供全面的信用数据,CTOS帮助金融机构快速判断贷款申请者的信用风险,从而加速贷款审批流程并降低坏账风险。

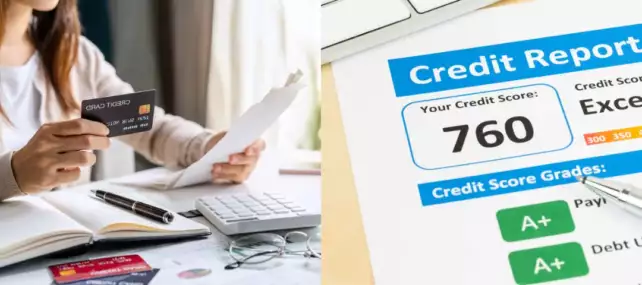

2. CTOS信用评分的重要性

图取自CTOS官网

CTOS信用评分会直接影响你申请贷款的成功率。根据CTOS一项研究,信用评分高于700分的借款人,比低于500分的借款人,获得贷款批准的概率高出5倍。这表明拥有良好的信用评分可以增加贷款申请成功的机会。

CTOS评分贷款批准率(以房贷为例)300 - 50022%500 - 600-600…