Kadar faedah pinjaman rumah terbaik boleh menjadi satu cabaran untuk dicari, tetapi jangan risau! Kami telah lakukan kerja keras untuk anda.

Istilah penting seperti pinjaman rumah, pinjaman perumahan, dan tempoh pinjaman adalah kritikal untuk membuat keputusan yang bijak.

Sama ada anda pembeli rumah pertama atau pelabur berpengalaman, pastikan anda tidak terlepas peluang untuk dapatkan tawaran terbaik.

Dalam artikel ini, kami akan membongkar rahsia kadar faedah pinjaman rumah terendah di Malaysia!

Pada Mac 2026, beberapa institusi kewangan di Malaysia menawarkan pilihan pinjaman rumah dan pembiayaan perumahan yang kompetitif. Berikut adalah gambaran ringkas:

1. Kadar Faedah Pinjaman Rumah Mac 2026

| Nama Bank | Nama Pinjaman Rumah | Kadar Keuntungan | Jenis Pembiayaan | Tempoh |

|---|---|---|---|---|

| Maybank Islamic | HouzKEY | Dari 2.88% p.a. | Islamik Term | Sehingga 35 tahun |

| Bank Islam | Baiti Home Financing-i | Dari 3.8% p.a. | Islamik Term | Sehingga 35 tahun |

| Standard Chartered | Mortgage One Mortgage One Zero Cost | Dari 3.9% p.a. Dari 4.2% p.a. | Pinjaman Full-Flexi | Sehingga 35 tahun |

| Bank of China | Housing Loan | Dari 3.88% p.a. | Pinjaman Term | Sehingga 35 tahun |

| Public Bank | 5 Home Plan | Dari 4.22% p.a. | Pinjaman Semi-Flexi | Sehingga 35 tahun |

Bank-bank ini menawarkan pelbagai pinjaman perumahan dan pinjaman rumah yang memenuhi keperluan yang berbeza, sama ada anda mencari pinjaman fleksibel atau pinjaman berjangka.

Apa Anda Perlu Tahu Tentang Kadar Pinjaman Rumah

1. Maybank Islamic HouzKEY

| Keperluan | Kriteria |

|---|---|

| Umur Minimum | 18 hingga 70 tahun |

| Siapa yang boleh memohon | 1. Rakyat Malaysia 2. Tidak boleh mempunyai lebih daripada satu (1) pembiayaan rumah pada masa permohonan 3. Pekerja bergaji / Bekerja sendiri 4. Sehingga 3 penjamin dibenarkan |

| Yuran & Caj | Kriteria |

|---|---|

| Bayaran Penalti Lewat | 1% p.a. pada jumlah tertunggak |

| Yuran Pemprosesan | – |

| Early Settlement Fee | – |

| Faedah | Penerangan |

|---|---|

| Pembiayaan 100% Penuh | Dapatkan pembiayaan penuh tanpa bayaran pendahuluan diperlukan |

| Tiada Bayaran Semasa Pembinaan | Kami membantu membiayai kos semasa pembinaan. |

| Bayaran Bulanan TERENDAH | Nikmati bayaran bulanan terendah dengan kadar terbaik. |

Anda boleh melayari laman web Maybank untuk maklumat lanjut

2. Bank Islam Baiti Home FInancing-i

| Keperluan | Kriteria |

|---|---|

| Umur Minimum | 18 tahun ke atas |

| Siapa yang boleh memohon | 1. Warganegara Malaysia 2. Bukan bankrap atau mempunyai sebarang tindakan undang-undang 3. Bekerja dengan untung atau perniagaan yang menguntungkan sekurang-kurangnya 3 tahun 4. Rekod prestasi pembayaran baik minimum 1 tahun |

| Yuran & Caj | Kriteria |

|---|---|

| Bayaran Penalti Lewat | 1% p.a. pada ansuran tertunggak sehingga tarikh pembayaran penuh, dan ini terpakai kepada kemudahan sebelum matang. Jika selepas matang, anda akan dicaj dengan jumlah yang bersamaan dengan Kadar Pasaran Wang Antara Bank Islam semalaman lazim pada baki tertunggak iaitu Harga Jualan tertunggak ditolak Ibra’ (jika ada). |

| Yuran Pemprosesan | – |

| Yuran Penyelesaian Awal | Tiada ‘tempoh kunci’ untuk Kemudahan ini, dan Bank Islam akan memberikan Ibra’ atas keuntungan tertunda selepas keseluruhan penyelesaian. |

| Yuran Surat Penebusan | RM50 setiap permintaan |

| Surat untuk Yuran Pengeluaran KWSP | RM20 setiap permintaan |

| Jenis Insurans | MRTT MLTT Takaful Pemilik Rumah/ Isi Rumah |

| Faedah | Kriteria |

|---|---|

| Margin pembiayaan | Margin pembiayaan yang tinggi sehingga 90% |

| Tiada unsur kompaun | – |

| Tiada penalti untuk penyelesaian awal | – |

| Pegangan | Sehingga 35 tahun atau umur 70 tahun |

| Tiada tempoh kunci | – |

Anda boleh melawat laman web Bank Islam untuk maklumat lanjut.

3. Standard Chartered MortgageOne

| Keperluan | Kriteria |

|---|---|

| Umur Minimum | 21 hingga 70 tahun |

| Pendapatan Tahunan Minimum | RM48,000 |

| Siapa yang boleh memohon | 1. Rakyat Malaysia sahaja 2. Pekerja bergaji / Bekerja sendiri |

| Yuran & Caj | Kriteria |

|---|---|

| Bayaran Penalti Lewat | 1% p.a. daripada jumlah tertunggak |

| Yuran Pemprosesan | Yuran persediaan RM200 untuk MortgageOne™ |

| Yuran Penyelesaian Awal | – |

| Yuran Surat Penebusan | RM50 setiap permintaan |

| Surat untuk Yuran Pengeluaran KWSP | RM20 setiap permintaan |

| Yuran Pembatalan | 2.25% daripada jumlah pinjaman jika bank menanggung kos kemasukan. Jika tidak, 0.5% |

| Jenis Insurans | Insurans Kebakaran MRTA |

Anda boleh melawat laman web Standard Chartered untuk maklumat lanjut.

4. Bank of China Housing Loan

| Keperluan | Kriteria |

|---|---|

| Umur Minimum | 18 tahun ke atas |

| Pendapatan Tahunan Minimum | RM60,000 |

| Siapa yang boleh memohon | 1. Rakyat Malaysia 2. Penduduk Tetap, Warga Asing yang bekerja di Malaysia 3. Pekerja bergaji / Bekerja sendiri |

| Yuran & Caj | Kriteria |

|---|---|

| Bayaran Penalti Lewat | 1% p.a. atas jumlah tertunggak menyebabkan jumlah tertunggak meningkat |

| Yuran Pemprosesan | – |

| Yuran Penyelesaian Awal | 2.25% Prabayaran/Penyelesaian Penuh dalam tempoh 3 tahun pertama dari tarikh pengeluaran pertama pinjaman |

| Jenis Insurans | Insurans Kebakaran (Wajib) Insurans Pemilik Rumah (Pilihan) MRTA (Pilihan) MLTA (Pilihan) |

Anda boleh melawat laman web Bank of China Malaysia untuk maklumat lanjut.

5. Public Bank 5 Home Plan

| Keperluan | Kriteria |

|---|---|

| Umur Minimum | 21 hingga 70 tahun |

| Pendapatan Tahunan Minimum | RM24,000 |

| Siapa yang boleh memohon | 1. Mana-mana kewarganegaraan 2. Pekerja bergaji / Bekerja sendiri |

| Yuran & Caj | Kriteria |

|---|---|

| Bayaran Penalti Lewat | 1% p.a. daripada jumlah tertunggak |

| Yuran Pengeluaran | RM50 |

| Yuran Pemprosesan | RM50 hingga RM200, bergantung pada jumlah pembiayaan |

| Yuran Penyelesaian Awal | 2% dalam tempoh pengekalan 3 tahun, bergantung pada saiz pinjaman |

| Yuran Surat Penebusan | RM50 setiap permintaan |

| Surat untuk Yuran Pengeluaran KWSP | RM20 setiap permintaan |

| Jenis Insurans | MRTA |

| Faedah | Penerangan |

|---|---|

| Bayaran Ansuran Dikurangkan | Wang tambahan yang didepositkan ke dalam akaun pinjaman mengurangkan bayaran ansuran, kerana faedah dikira setiap hari berdasarkan baki pinjaman yang tinggal. |

| Kad Kredit Percuma | Pinjaman itu disertakan dengan kad kredit percuma, dan yuran tahunan dikecualikan. |

| Pembiayaan Margin Lebih Tinggi dengan Kos Pergerakan Sifar | Pemohon yang mempunyai sejarah kredit yang cemerlang dan hubungan sedia ada dengan Public Bank boleh mengakses pembiayaan sehingga 100%, termasuk MRTA dan yuran guaman. |

Anda boleh melawat laman web Public Bank untuk maklumat lanjut.

2. Memahami Kadar Pinjaman Berkesan (ELR)

Kadar Pinjaman Berkesan (ELR) adalah komponen penting apabila menilai pinjaman rumah. Ia mewakili jumlah kos pinjaman, dinyatakan sebagai kadar peratusan tahunan.

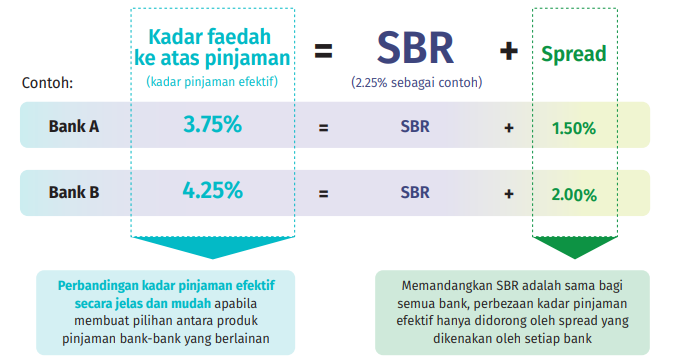

ELR termasuk kadar rujukan dan spread, yang secara kolektif mempengaruhi bayaran bulanan anda.

- Kadar Rujukan: Ini adalah kadar asas, seperti Kadar Asas Standard (SBR), yang dipengaruhi oleh dasar Bank Negara Malaysia.

- Spread: Caj tambahan termasuk premium risiko kredit dan kecairan, kos operasi, dan margin keuntungan bank

Ianya penting kerana ia mempengaruhi jumlah bayaran balik keseluruhan dan membantu peminjam membandingkan produk pinjaman yang berbeza dengan berkesan.

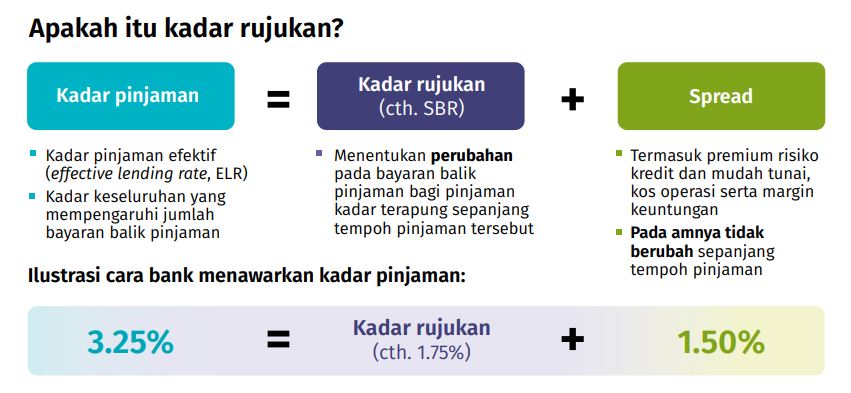

Apa itu Kadar Rujukan?

Kadar rujukan adalah kadar faedah penanda aras yang digunakan oleh bank-bank di Malaysia untuk menentukan perubahan dalam bayaran balik peminjam bagi pinjaman kadar terapung sepanjang tempoh pinjaman.

Kadar ini boleh berbeza antara institusi tetapi merupakan asas untuk menetapkan kadar pinjaman.

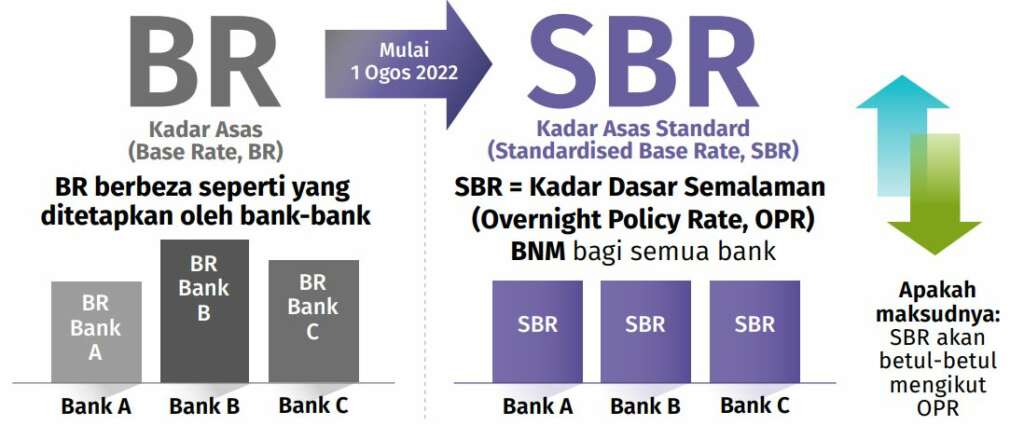

Adakah Kadar Rujukan Sama dengan Kadar Asas Standard (SBR)?

Tidak. SBR adalah kadar rujukan khusus yang menyeragamkan kadar asas di semua bank.

SBR dihubungkan secara langsung dengan Kadar Dasar Semalaman (OPR) yang ditetapkan oleh Bank Negara Malaysia pada 1 Ogos 2022.

Penyelarasan ini bertujuan untuk memudahkan perbandingan kadar pinjaman di antara bank-bank yang berbeza.

Adakah Kadar Rujukan Sama dengan Kadar Dasar Semalaman (OPR)?

Kadar rujukan boleh merangkumi OPR sebagai komponen, terutamanya apabila SBR digunakan.

OPR adalah kadar faedah di mana bank-bank meminjam antara satu sama lain semalaman dan ditetapkan oleh bank pusat.

Perubahan dalam OPR secara langsung mempengaruhi SBR, yang seterusnya mempengaruhi kadar rujukan yang digunakan untuk pinjaman.

Apa itu Spread?

Spread adalah peratusan tambahan kepada kadar rujukan untuk mendapatkan Kadar Pinjaman Berkesan (ELR). Ia merangkumi pelbagai kos dan risiko yang ditanggung oleh bank, termasuk:

- Premium Risiko Kredit: Pampasan untuk risiko bahawa peminjam mungkin gagal membayar.

- Premium Risiko Kecairan: Pampasan untuk risiko yang berkaitan dengan kecairan bank.

- Kos Operasi: Kos harian untuk menjalankan bank.

- Margin Keuntungan: Pendapatan bank daripada pinjaman.

Spread biasanya tetap untuk tempoh pinjaman kecuali terdapat perubahan ketara dalam profil risiko kredit peminjam.

3. Memahami Kadar Faedah Pinjaman Rumah

Memahami mekanisme kadar faedah dan bagaimana ia mempengaruhi bayaran balik adalah penting untuk membuat keputusan yang bijak mengenai pinjaman rumah di Malaysia.

Apakah Kadar Faedah Pinjaman Rumah?

Kadar faedah pinjaman rumah adalah peratusan yang dikenakan oleh bank ke atas jumlah prinsipal pinjaman.

Kadar ini menentukan kos pinjaman dan dipengaruhi oleh pelbagai faktor, termasuk dasar bank pusat dan struktur kos bank individu.

Bagaimana nak Mengira Kadar Faedah Pinjaman Rumah?

Mengira kadar faedah pinjaman rumah anda adalah penting untuk memahami berapa banyak yang anda akan bayar dari masa ke masa.

Gunakan kalkulator pinjaman rumah untuk menentukan ansuran bulanan dan jumlah bayaran balik keseluruhan anda.

| Contoh Pengiraan: – Kadar Asas Bank (BR): 2.00% – Spread: 1.50% – ELR: BR + Spread = 2.00% + 1.50% = 3.50% |

Untuk jumlah pinjaman sebanyak RM300,000 selama 30 tahun, ansuran bulanan akan termasuk bayaran faedah dan bayaran balik prinsipal.

| Contoh Pengiraan: – Jumlah Faedah Tahunan: RM300,000 x 3.50% = RM10,500 – Jumlah Faedah Bulanan: RM10,500 / 12 = RM875 |

Oleh itu, bayaran bulanan akan termasuk RM875 dalam faedah serta bayaran balik prinsipal.

Apa yang Boleh Mempengaruhi Kadar Faedah Pinjaman Rumah?

Beberapa faktor boleh mempengaruhi kadar faedah pinjaman rumah anda, termasuk:

- Dasar Bank Pusat: Perubahan dalam Kadar Dasar Semalaman (OPR) oleh Bank Negara Malaysia boleh memberi kesan langsung kepada kadar faedah.

- Keadaan Ekonomi: Inflasi dan kestabilan ekonomi boleh mempengaruhi kadar faedah.

- Skor Kredit Peminjam: Skor kredit yang lebih tinggi sering kali menghasilkan kadar faedah yang lebih rendah.

- Tempoh Pinjaman: Tempoh pinjaman yang lebih panjang kadang-kadang boleh menarik kadar faedah yang lebih tinggi.

4. Bagaimana Anda Harus Bandingkan Kadar Pinjaman di Antara Bank Sebagai Peminjam?

Membandingkan kadar pinjaman di antara bank melibatkan lebih daripada sekadar melihat ELR. Pertimbangkan langkah-langkah berikut:

- Semak ELR dan Spread: Bandingkan jumlah kos pinjaman.

- Fahami Yuran Tambahan: Ketahui sebarang yuran tambahan yang mungkin dikenakan.

- Baca Lembaran Pendedahan Produk (PDS): Dokumen ini menyediakan butiran penting mengenai pinjaman.

5. Bagaimana untuk Rancang dan Bandingkan Kadar Faedah Pinjaman Rumah Anda?

Apabila merancang pinjaman rumah, pertimbangkan nilai hartanah, jumlah pinjaman, dan tempoh pinjaman.

Gunakan kalkulator pinjaman untuk menganggarkan ansuran bulanan anda dan pastikan anda memahami semua yuran yang berkaitan.

Merancang dan membandingkan kadar faedah pinjaman rumah di Malaysia memerlukan pendekatan strategik:

- Kajian Lender Berbeza: Kenal pasti pemberi pinjaman yang berpotensi dan tawaran mereka.

- Kadar Faedah: Bandingkan kadar faedah yang ditawarkan oleh bank yang berbeza.

- Ciri Tambahan: Nilai caj penyitaan dan ciri pinjaman lain. Sesetengah pinjaman termasuk pengeluaran dana tambahan atau akaun semasa yang dipautkan untuk pengurusan yang lebih mudah.

- Baca Ulasan: Pelajari daripada pengalaman peminjam lain.

- Dapatkan Nasihat Profesional: Rujuk dengan penasihat kewangan jika perlu.

- Tempoh Pinjaman Maksimum: Kebanyakan bank menawarkan sehingga 35 tahun.

- Pilihan Prabayar: Semak jika bank membenarkan bayaran tambahan tanpa penalti.

- Keperluan Insurans: Kebanyakan pinjaman perumahan memerlukan Mortgage Reducing Term Assurance (MRTA) atau jenis insurans lain.

- Fleksibiliti: Bandingkan pinjaman yang menawarkan pilihan pembayaran balik yang fleksibel, seperti pinjaman fleksibel atau pinjaman separa fleksibel (pastikan anda memahami terma dan syarat).

Istilah Penting dalam Pembiayaan Rumah

Memahami istilah utama yang berkaitan dengan pembiayaan rumah adalah penting untuk menavigasi pasaran:

- Baki Prinsipal Tertunggak: Jumlah baki yang anda hutang pada pinjaman anda, tidak termasuk faedah.

- Baki Pinjaman Rumah: Jumlah keseluruhan yang masih perlu dibayar pada pinjaman rumah anda.

- Pinjaman Terma Asas: Pinjaman standard dengan kadar faedah tetap dan terma pembayaran balik tetap.

- Tempoh Pinjaman: Jumlah masa yang diperlukan untuk membayar balik pinjaman.

- Insurans Pengurangan Terma Pinjaman: Insurans yang berkurangan seiring dengan pengurangan baki pinjaman anda.

Memilih pinjaman rumah yang tepat di Malaysia boleh menjadi seperti mencari harta karun! Dengan mempertimbangkan faktor-faktor seperti kadar faedah, tempoh pinjaman, dan yuran yang berkaitan, anda sedang melangkah ke arah yang betul.

Bayangkan anda sebagai seorang detektif kewangan, menggunakan alat seperti kalkulator pinjaman rumah untuk menyelesaikan misteri ansuran bulanan anda.

Dengan setiap langkah yang bijak, anda semakin hampir untuk mendapatkan rumah impian anda. Jadi, bersiaplah untuk pengembaraan kewangan anda dan nikmati prosesnya!

Adakah anda sedang mencari rumah idaman selepas mendapat kadar faedah pinjaman rumah terbaik? Kami boleh bantu anda! Hantar maklumat lengkap anda, dan kami akan hubungi anda!

Baca Selanjutnya: