Versi: EN

| TL;DR: Loan rumah kena reject disebabkan Debt Service Ratio (DSR) melebihi 70%, rekod CCRIS atau CTOS bermasalah, komitmen hutang tersembunyi, dokumen gig worker tidak lengkap, profil terlalu bersih, pemaju blacklisted, atau MOF tinggi. Boleh pulih dalam 6 bulan dengan strategi betul. |

Bila loan rumah kena reject, ramai pembeli terus fikir masalahnya ialah gaji tak cukup.

Hakikatnya, bank menilai lebih banyak perkara seperti DSR, rekod CCRIS/CTOS, komitmen bulanan, kestabilan kerja dan dokumen sokongan.

Dengan REHDA Malaysia (2026) melaporkan sehingga 72 peratus pemaju berdepan cabaran pembiayaan yang menjejaskan jualan rumah, isu kelulusan pinjaman jelas bukan perkara kecil.

Jadi, apa sebenarnya yang membuatkan bank menolak loan rumah anda?

Intipati Utama:

- DSR melebihi 70% adalah punca nombor satu loan kena reject. Walaupun gaji RM10,000, komitmen tersembunyi macam BNPL dan kad kredit boleh “bunuh” kelayakan anda.

- CCRIS dan CTOS adalah dua sistem berbeza. CCRIS dikendalikan oleh Bank Negara Malaysia, CTOS pula agensi swasta. Bank wajib semak kedua-duanya.

- Pekerja gig economy sering kena reject sebab struktur dokumen tradisional tidak sesuai. Mulakan caruman EPF i-Saraan 12 bulan sebelum apply.

- Pemulihan profil kredit mengambil masa 6 bulan minimum. Setiap penolakan tinggalkan “hard inquiry footprint” yang menyukarkan permohonan akan datang.

Peta Jalan Pulihkan Loan Anda:

- 1. Kenapa Bank Tolak Loan Rumah Pada 2026?

- 2. 7 Punca Utama Loan Rumah Kena Reject

- 3. Apa Jadi Pada Deposit Booking Jika Loan Kena Reject?

- 4. Skim Bantuan Kerajaan Loan Rumah 2026

- 5. Macam Mana Apply Loan Di 3 Bank Tanpa Rosak CCRIS?

- 6. Berapa Lama Nak Pulihkan Profil Kredit?

- 7. Checklist 11 Perkara Sebelum Mohon Loan Semula

- Kesimpulan

- Soalan Lazim (FAQ)

1. Kenapa Bank Tolak Loan Rumah Pada 2026?

Bank di Malaysia menolak loan rumah dengan lebih kerap pada 2026 kerana sistem penilaian risiko kredit yang lebih ketat dan margin keuntungan yang tertekan akibat OPR rendah.

Setiap penolakan pula direkodkan sebagai “hard inquiry” dalam profil kredit anda. Lebih banyak hard inquiry, lebih sukar lulus loan seterusnya.

Sejak Bank Negara Malaysia mengekalkan OPR pada 2.75% sepanjang 2026, margin keuntungan bank menjadi lebih ketat. Hasilnya, mereka tidak boleh ambil risiko dengan peminjam berprofil samar-samar.

Survey REHDA menunjukkan sehingga 60% rumah tidak terjual berpunca daripada penolakan pembiayaan akhir, dengan punca utama ialah komitmen hutang tinggi dan dokumentasi pendapatan tidak mencukupi.

Garis Panduan Pembiayaan Bertanggungjawab BNM (2024) mewajibkan bank menilai 5 perkara utama iaitu kapasiti bayar balik, modal, cagaran, syarat ekonomi, dan watak peminjam. Jika satu sahaja tergelincir, loan boleh kena reject serta-merta.

2. 7 Punca Utama Loan Rumah Kena Reject

Berikut adalah 7 punca paling kerap loan rumah kena reject di Malaysia, lengkap dengan formula, jadual perbandingan, dan tip orang dalam yang anda perlu tahu.

1. DSR Anda Terlalu Tinggi (The Silent Killer)

Debt Service Ratio (DSR) ialah peratusan jumlah komitmen hutang bulanan berbanding pendapatan bersih anda.

Kebanyakan bank Malaysia tetapkan had maksimum DSR antara 60% hingga 70% (Hong Leong Bank 2024, PropertyGuru 2023).

i. Formula Cara Kira DSR:

| DSR = (Jumlah Komitmen Bulanan ÷ Pendapatan Bersih Bulanan) × 100 |

ii. Contoh Pengiraan DSR (Real Numbers):

| Item Kewangan | Jumlah (RM) |

|---|---|

| Gaji Bersih Bulanan | 5,000 |

| Bayaran Kereta | 850 |

| Kad Kredit (bayaran minimum) | 300 |

| PTPTN | 200 |

| Pinjaman Peribadi | 500 |

| Jumlah Komitmen Sedia Ada | 1,850 |

| DSR Semasa | 37% |

| Anggaran Ansuran Loan Rumah | 1,800 |

| DSR Selepas Tambah Loan Rumah | 73% |

iii. Threshold DSR Mengikut Tahap Pendapatan:

| Tahap Pendapatan Bulanan | DSR Maksimum Bank |

|---|---|

| Bawah RM3,000 | 60% |

| RM3,000 hingga RM5,000 | 65% |

| RM5,000 hingga RM10,000 | 70% |

| Melebihi RM10,000 | 75% hingga 80% |

Insider Tip: Maybank dan CIMB lebih ketat (cap 60% untuk pendapatan rendah). Bank Rakyat dan Hong Leong lebih fleksibel sehingga 75% untuk profil tertentu (RinggitPlus, 2026).

2. Rekod CCRIS Atau CTOS Bermasalah

CCRIS (Central Credit Reference Information System) ialah sistem maklumat kredit di bawah Bank Negara Malaysia. CTOS pula ialah agensi pelaporan kredit swasta yang mengumpul data mahkamah, saman, dan kebankrapan.

i. Perbezaan CCRIS vs CTOS:

| Aspek | CCRIS | CTOS |

|---|---|---|

| Pemilik | Bank Negara Malaysia | Syarikat swasta |

| Sumber Data | Bank & institusi kewangan | Mahkamah, saman, direktorat |

| Tempoh Rekod | 12 bulan terkini | Sehingga 5 tahun |

| Cara Semak | Portal eCCRIS (PERCUMA) | Aplikasi CTOS (berbayar) |

ii. Cara Semak Status CCRIS Sendiri (3 Langkah Pantas):

- Layari eccris.bnm.gov.my

- Daftar guna MyKad dan nombor telefon

- Muat turun laporan CCRIS secara percuma (juga boleh di ATM bank terpilih)

iii. Red Flag Utama Dalam CCRIS:

- Status “2” atau lebih (lewat bayar melebihi 60 hari)

- Lebih daripada 3 inquiry dalam 6 bulan terakhir

- Bayaran kad kredit kerap pada paras minimum sahaja

- Baki pinjaman maksimum berbanding had kredit

Insider Tip: Jangan biarkan kad kredit anda mencecah lebih 70% had bulanan. Bank menganggap “max out user” sebagai berisiko tinggi, walaupun anda bayar penuh setiap bulan.

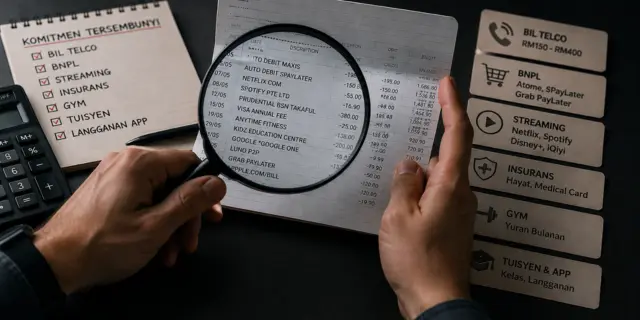

3. Komitmen Hutang Tersembunyi Yang Anda Lupa

Hutang tersembunyi ialah komitmen bulanan yang tidak nampak dalam CCRIS tetapi muncul semasa bank semak penyata bank 6 bulan terakhir. Ini termasuk auto-debit yang ramai abaikan.

i. Komitmen Tersembunyi Yang Sering “Membunuh” Loan:

- Bil telco postpaid (Maxis, Celcom, Digi, Unifi) bernilai RM150 hingga RM400 sebulan

- Buy Now Pay Later (BNPL) seperti Atome, SPayLater, Grab PayLater

- Langganan streaming (Netflix, Spotify, Disney+, iQiyi, YouTube Premium)

- Insurans hayat dan medical card swasta

- Yuran gym, kelas tuisyen anak, dan langganan aplikasi

Komitmen hutang sedia ada bersama dokumentasi pendapatan yang tidak mencukupi merupakan dua punca utama 60% rumah tidak terjual tersekat akibat penolakan pembiayaan akhir.

REHDA Malaysia (2026)

Insider Tip: Bank guna “3-month rolling average” daripada penyata bank untuk kira komitmen sebenar. Kurangkan langganan dan auto-debit 3 bulan sebelum apply boleh tingkatkan kelulusan secara dramatik.

4. Gig Economy Trap, Pendapatan Tinggi Tapi “Tak Nampak”

Self-employed, freelancer, Grab driver, foodpanda rider, dan online seller sering kena reject walaupun pendapatan melebihi RM10,000 kerana mereka tiada slip gaji rasmi dan caruman EPF konsisten.

Perbandingan Profil Peminjam (Korporat vs Gig vs Self-Employed):

| Aspek | Pekerja Korporat | Gig Economy | Self-Employed |

|---|---|---|---|

| Dokumen Utama | Slip gaji 3 bulan, EA Form | Penyata Grab/Shopee, e-invoice | Borang BE/B LHDN, SSM, akaun perniagaan |

| Caruman EPF | Wajib & konsisten | Sukarela (i-Saraan) | Sukarela (i-Saraan) |

| DSR Cap | 70% hingga 80% | 60% hingga 65% | 65% hingga 70% |

| Tempoh Pekerjaan Minima | 3 hingga 6 bulan | 12 hingga 24 bulan | 24 bulan (perniagaan aktif) |

| Anggaran Kadar Lulus | 75% hingga 85% | 40% hingga 55% | 50% hingga 65% |

Insider Tip: Kalau anda Grab driver atau Shopee seller, mulakan caruman EPF sukarela i-Saraan sekurang-kurangnya 12 bulan sebelum apply. Bank tafsirkan ia sebagai pendapatan stabil dan disiplin kewangan yang baik.

5. Clean Profile Syndrome (Terlalu Bersih Pun Salah?)

Profil terlalu bersih iaitu tiada sebarang sejarah kredit dianggap berisiko tinggi oleh bank kerana tiada data untuk menilai tabiat bayar balik anda. Ini dikenali sebagai thin file syndrome.

Kalau anda berumur 30 tahun, tak pernah ada kad kredit, tak pernah ambil pinjaman peribadi, tahniah anda hidup tanpa hutang!

Tapi bank pandang anda macam orang asing yang mereka tak boleh “ukur”. Mereka tak tahu sama ada anda akan bayar tepat masa atau senyap menghilang macam mantan.

Solusi Untuk Thin File:

- Apply 1 kad kredit basic dengan had rendah (RM2,000 hingga RM5,000)

- Guna 30% had setiap bulan secara konsisten

- Bayar penuh sebelum tarikh akhir setiap bulan

- Tunggu 6 bulan untuk rekod CCRIS terbentuk

- Baru apply loan rumah dengan profil yang “matang”

6. Pemaju Atau Hartanah Itu Sendiri Bermasalah

Loan boleh kena reject walaupun profil kewangan anda sempurna jika pemaju projek tersebut blacklisted atau hartanah bermasalah dari segi master title.

Senario Hartanah Berisiko Yang Bank Tolak:

- Pemaju tersenarai dalam Senarai Pemaju Bermasalah KPKT

- Projek Sijil Layak Menduduki (CCC) tertangguh melebihi 2 tahun

- Hartanah leasehold dengan baki kurang 60 tahun

- Master title belum dipecah walaupun projek siap melebihi 10 tahun

- Subsale daripada penjual yang masih ada loan tertunggak

Sektor rumah mampu milik juga berhadapan kadar penolakan tinggi disebabkan ketidaksepadanan sistemik antara pendapatan isi rumah dengan profil kredit ketat bank.

Berita Harian (2026)

Insider Tip: Sebelum bayar deposit booking, minta ejen IQI Global semak senarai pemaju yang diluluskan bank tier-1 anda. Senarai ini berubah setiap kuarter dan tidak diumumkan secara terbuka.

7. MOF Tinggi, Umur, & Tempoh Pekerjaan Tidak Cukup

Margin of Finance (MOF) yang dipohon melebihi 90% bagi rumah ketiga ke atas akan kena reject automatik berdasarkan dasar Bank Negara Malaysia. Faktor umur dan tempoh pekerjaan juga memainkan peranan kritikal.

Senario Risiko Tinggi Dalam Sistem Bank:

| Faktor | Status Berisiko |

|---|---|

| Umur + Tempoh Loan | Melebihi 70 tahun |

| Tempoh Pekerjaan | Kurang 6 bulan di syarikat sekarang |

| Status Probation | Masih dalam tempoh percubaan |

| Rumah Ke-3 & Ke Atas | MOF cap 70% (peraturan BNM) |

| Tukar Industri Kerja | Dalam 12 bulan terakhir |

Insider Tip: Jangan tukar kerja 3 hingga 6 bulan sebelum apply loan. Bank lebih suka peminjam yang sekurang-kurangnya 1 tahun di syarikat sama dengan slip gaji konsisten dan caruman EPF tidak terputus.

3. Apa Jadi Pada Deposit Booking Jika Loan Kena Reject?

Deposit booking anda boleh dipulangkan sepenuhnya atau sebahagian jika loan rumah kena reject, bergantung kepada klausa SPA dan dasar pemaju. Ramai pembeli tidak tahu hak ini dan hilang ribuan ringgit secara sia-sia.

i. Senario Refund Mengikut Jenis Pembelian:

| Jenis Pembelian | Hak Refund Anda |

|---|---|

| Rumah Baru (Pemaju Berlesen KPKT) | Refund penuh jika ditolak oleh sekurang-kurangnya 2 bank |

| Rumah Baru (Tanpa Lesen KPKT) | Tertakluk kepada klausa pemaju (selalunya hangus) |

| Subsale (Beli Daripada Pemilik Asal) | Bergantung kepada terma SPA, biasanya hangus 1% hingga 3% |

| Rumah Lelong | Deposit lelong biasanya hangus sepenuhnya |

ii. Apa Perlu Buat Jika Loan Kena Reject?

- Minta surat rasmi penolakan (Loan Rejection Letter) daripada bank

- Apply semula di bank kedua segera dalam tempoh seminggu

- Jika 2 bank tolak, kemuka kedua-dua Rejection Letter kepada pemaju atau peguam

- Hantar notis bertulis dalam tempoh yang ditetapkan SPA (biasanya 14 hingga 30 hari)

- Tuntut refund mengikut klausa “Loan Rejection” SPA

Insider Tip: Selalu pastikan SPA anda mengandungi “Loan Rejection Clause” sebelum tandatangan. Klausa ini melindungi refund deposit anda jika loan gagal lulus. Ejen IQI Global boleh bantu semak draf SPA sebelum sign.

4. Skim Bantuan Kerajaan Loan Rumah 2026

Kerajaan Malaysia menawarkan beberapa skim bantuan khas pada 2026 untuk pembeli rumah pertama dan golongan B40 atau M40 yang berhadapan kesukaran mendapat loan rumah.

Skim ini diperluaskan dalam Belanjawan 2026 dengan peruntukan RM672 juta untuk perumahan mampu milik dan jaminan SJKP sebanyak RM20 bilion.

Masalahnya, ramai pembeli rumah pertama tidak tahu skim ini wujud, atau lebih buruk lagi, masih merujuk kepada skim lama yang sudah ditamatkan bertahun-tahun lamanya.

i. Skim Bantuan Aktif Yang Disahkan Pada 2026:

| Skim | Untuk Siapa | Faedah Utama |

|---|---|---|

| Skim Rumah Pertamaku (SRP) | First-time buyer, gaji bawah RM5,000 (individu) atau RM10,000 (isi rumah) | Loan 100% tanpa deposit, dijamin Cagamas |

| SJKP MADANI (Skim Jaminan Kredit Perumahan) | Self-employed, gig worker, freelancer tanpa slip gaji | Jaminan kerajaan sehingga RM500,000, diluaskan kepada RM20 bilion dalam Belanjawan 2026 |

| PR1MA | Pendapatan isi rumah RM2,500 hingga RM15,000 | Harga rumah RM100,000 hingga RM400,000 melalui sistem balloting |

| PR1MA Rent-To-Own (RTO) | Golongan M40 yang ingin sewa-untuk-beli rumah PR1MA | Konsep hire-purchase untuk semua unit PR1MA sedia ada |

| Residensi Wilayah (dahulu RUMAWIP) | Penduduk WP, bujang ≤RM10,000 atau pasangan ≤RM15,000 | Rumah mampu milik dengan harga maksimum RM300,000 |

| Residensi MADANI (HANYA WP) | Pendapatan isi rumah ≤RM8,000, lahir, bekerja, atau pengundi WP | Rumah harga maksimum RM200,000, sasaran 6,000 unit sehingga 2029 |

| Rumah Mesra Rakyat (RMR) oleh SPNB | Pendapatan RM750 hingga RM5,000, ada tanah sendiri untuk dibina | Subsidi kerajaan RM20,000 hingga RM26,333 untuk bina rumah atas tanah pemohon |

| SPPM (LPPSA) | Penjawat awam berumur 30 ke bawah | Tempoh pembiayaan dilanjutkan sehingga 40 tahun |

| Pengecualian Duti Setem (Belanjawan 2026) | First-time buyer (rumah bawah RM500,000) | 100% pengecualian duti setem, dilanjutkan sehingga 31 Disember 2027 |

Insider Tip: HOPE (Home Ownership Programme) sebenarnya ialah program payung yang menaungi skim seperti i-Biaya, SRP, SJKP, dan PR1MA RTO. Jadi anda tidak “apply HOPE” secara terus, tetapi apply skim spesifik di bawahnya yang sesuai dengan profil anda.

ii. Kombinasi Skim Terbaik Mengikut Profil Pembeli

Untuk maksimumkan penjimatan dan peluang kelulusan, pilih kombinasi yang sesuai dengan profil anda:

| Profil Pembeli | Kombinasi Skim Terbaik |

|---|---|

| First-time buyer korporat, gaji ≤RM10,000 | SRP + Pengecualian Duti Setem |

| Gig worker atau Self-employed | SJKP MADANI + Pengecualian Duti Setem |

| Penjawat awam belia (≤30 tahun) | SPPM (LPPSA) + Pengecualian Duti Setem |

| Penduduk WP, gaji ≤RM8,000 | Residensi MADANI + SJKP MADANI |

| B40, ada tanah sendiri di luar bandar | Rumah Mesra Rakyat (RMR) oleh SPNB |

Sebelum apply mana-mana skim ini, sentiasa semak syarat kelayakan terkini di laman web rasmi Kementerian Perumahan dan Kerajaan Tempatan atau berbincang dengan ejen profesional IQI Global yang sentiasa update dengan perubahan dasar terkini.

5. Macam Mana Apply Loan Di 3 Bank Tanpa Rosak CCRIS?

Anda boleh apply pra-kelulusan loan rumah di 3 bank serentak tanpa rosak CCRIS jika dibuat dalam tetingkap 14 hari, di mana CCRIS akan kira sebagai satu inquiry “rate shopping” sahaja.

Pra-kelulusan loan (loan pre-approval) ialah pengesahan rasmi bank tentang jumlah pinjaman yang anda layak sebelum memilih hartanah.

Strategi ini melindungi anda daripada kehilangan deposit dan memberi kelebihan rundingan dengan penjual.

i. Mengapa Strategi Multi-Bank Penting?

- Setiap bank ada kriteria DSR yang berbeza

- Tidak semua “hard inquiry” merosakkan CCRIS jika dilakukan dalam tempoh singkat

- Memberi anda bargaining power untuk dapatkan kadar faedah terbaik

- Elakkan situasi “satu-satunya pilihan” yang berisiko

ii. Cara Apply 3 Bank Serentak Tanpa Rosak Profil:

- Tetingkap 14 hari: Buat semua aplikasi dalam masa 14 hari. CCRIS kira sebagai 1 inquiry “rate shopping” (PropertyGuru, 2026).

- Pilih bank pelengkap: Contoh, 1 bank konvensional besar (Maybank), 1 bank Islam (Bank Islam), 1 bank koperasi (Bank Rakyat).

- Guna mortgage specialist: Mereka apply secara strategik tanpa cetus berbilang hard inquiry.

- Elakkan apply melebihi 5 bank: Selepas itu, CCRIS akan flag sebagai “credit hungry behavior”.

Insider Tip: Jangan apply loan rumah dalam tempoh 3 bulan selepas anda apply kad kredit baru atau pinjaman peribadi. Bank tafsirkan ini sebagai “tekanan kewangan”.

Menurut iProperty Malaysia (2022), hard rejection footprint dijejaki secara dalaman oleh sistem bank selama 6 hingga 12 bulan. Apply ke bank sama serta-merta selepas kena reject ialah “financial suicide” yang akan rosakkan profil anda lebih teruk.

6. Berapa Lama Nak Pulihkan Profil Kredit?

Pemulihan profil kredit untuk meningkatkan kelulusan loan rumah memerlukan disiplin selama 6 bulan minimum, berdasarkan kitaran pelaporan CCRIS bulanan oleh Bank Negara Malaysia.

i. Jadual Timeline Pemulihan Profil Kredit:

| Bulan | Tindakan Strategik | Impak Kepada Profil |

|---|---|---|

| Bulan 1 | Semak laporan CCRIS dan CTOS, identifikasi semua red flag | Kenalpasti masalah sebenar |

| Bulan 2 | Settle baki kad kredit kepada bawah 30% had | Skor CTOS naik 20 hingga 50 mata |

| Bulan 3 | Tutup 1 kad kredit tidak aktif & bayar pinjaman peribadi awal | DSR turun 3% hingga 5% |

| Bulan 4 | Auto-debit semua bayaran komitmen tepat tarikh | Status CCRIS “0” konsisten |

| Bulan 5 | Kurangkan langganan BNPL & “bersihkan” penyata bank | Penyata bank kelihatan stabil |

| Bulan 6 | Apply pra-kelulusan loan dengan ejen mortgage IQI | Loan rumah lulus dengan yakin |

ii. Apa Yang Bank Lihat Dalam 6 Bulan Tersebut?

- Konsistensi pembayaran tanpa lewat

- Penurunan rasio penggunaan kad kredit

- Pengurangan komitmen bulanan keseluruhan

- Caruman EPF atau i-Saraan stabil

- Tiada inquiry kredit baru

7. Checklist 11 Perkara Sebelum Mohon Loan Semula

Sebelum mohon loan rumah semula, pastikan 10 perkara penting ini disemak supaya anda elak penolakan kedua yang lebih merosakkan profil CCRIS.

i. Checklist Sebelum Re-Apply Loan Rumah [✅]

- [ ] DSR di bawah 60% (kira semula dengan formula di atas)

- [ ] CCRIS tiada status “1” atau lebih dalam 12 bulan

- [ ] CTOS score melebihi 650

- [ ] Penyata bank 6 bulan stabil dan positif (tiada cek tertangguh)

- [ ] EPF caruman konsisten atau i-Saraan untuk self-employed

- [ ] Slip gaji 3 bulan terkini disusun rapi

- [ ] Borang BE atau B LHDN 2 tahun terkini

- [ ] Bukti deposit 10% hingga 20% dalam akaun melebihi 3 bulan

- [ ] Pra-kelulusan dari 3 bank berbeza dalam tempoh 14 hari

- [ ] Pemaju projek tiada dalam Senarai Bermasalah KPKT

- [ ] Master title hartanah sudah dipecah bahagi

ii. Bila Anda Patut Jumpa Mortgage Specialist?

Anda perlu segera berunding dengan pakar mortgage atau ejen hartanah IQI Global jika:

- Anda gig economy worker atau self-employed

- Anda pernah kena reject sekurang-kurangnya 1 kali

- DSR anda berada antara 65% hingga 75% (zon kelabu)

- Anda nak beli rumah subsale dengan pemilik berkomitmen

- Anda nak guna joint loan dengan pasangan atau ahli keluarga

- Anda sedang pertimbangkan rumah leasehold atau hartanah berusia lama

Pakar mortgage IQI Global akan padankan profil anda dengan bank yang paling sesuai, jimat masa, dan elakkan penolakan tidak perlu yang boleh rosakkan CCRIS anda.

Kesimpulan

Kalau anda baca sampai habis artikel ini, jelas bahawa anda serius untuk memiliki rumah sendiri.

Loan rumah kena reject bukan penamat. Dalam banyak kes, ia cuma tanda bahawa ada perkara dalam profil kewangan yang perlu disemak dan diperbaiki.

Yang penting, jangan terus berdiam diri. Fahami puncanya, baiki kelayakan anda dan dapatkan nasihat yang betul sebelum mohon semula.

Soalan Lazim (FAQ)

Minimum 6 bulan untuk membersihkan rekod CCRIS dan mengurangkan kesan hard inquiry footprint. Mortgage veteran cadang tempoh 6 hingga 12 bulan untuk hasil terbaik (iProperty, 2022).

Layari portal eCCRIS Bank Negara Malaysia di eccris.bnm.gov.my, daftar guna MyKad, dan muat turun laporan secara percuma. Anda juga boleh dapatkan di kaunter BNM atau ATM bank tertentu.

Ya. PTPTN tertunggak akan muncul dalam CCRIS dan dikira sebagai komitmen aktif. Settle atau strukturkan semula sekurang-kurangnya 6 bulan sebelum apply loan rumah.

Boleh, tetapi penjamin mesti ada DSR rendah dan profil kredit kukuh. Walau bagaimanapun, kebanyakan bank Malaysia sudah kurangkan kebergantungan kepada guarantor dan utamakan profil pemohon utama.

Skor CTOS boleh naik dalam 30 hingga 60 hari dengan settle baki kad kredit, bayar saman tertunggak, dan elakkan inquiry baru. Untuk impak maksimum, perlukan 3 hingga 6 bulan (PropertyGuru, 2026).

Bergantung kepada profil. Bagi kakitangan kerajaan, Bank Rakyat dan Bank Islam lebih fleksibel. Bagi self-employed, Public Bank dan Maybank Islamic ada produk khas. Apply pra-kelulusan di 3 bank serentak untuk perbandingan.

Jangan biarkan loan reject hentikan impian rumah anda. Hubungi ejen profesional IQI Global hari ini untuk konsultasi kewangan dan pra-kelulusan loan yang dipadan dengan profil anda.

Baca Selanjutnya:

- Tips Loan Rumah Senang Lulus, Elak Kena Reject !

- Kadar Faedah Rumah Mei 2026: Pilihan Pinjaman Bank Terbaik!

- Cara Beli Rumah Pertama di Malaysia: Ini 8 Langkah Penting Yang Anda Perlu Tahu

Rujukan:

- ArifMSProperty, IQI Realty. (2024). Mengapa Hak Milik Induk menyebabkan penolakan bank tersembunyi. Diperoleh daripada https://www.facebook.com/ArifMSproperty/posts/loan-rejectada-beberapa-sebab-loan-kita-kena-rejectni-antara-beberapa-kes-yg-say/299673604961510/

- Bank Negara Malaysia. (2024). Garis Panduan Pembiayaan Bertanggungjawab. Diperoleh daripada https://www.bnm.gov.my

- Bank Negara Malaysia. (2025). Panduan Pengguna Sistem Maklumat Rujukan Kredit Pusat (CCRIS). Diperoleh daripada https://eccris.bnm.gov.my

- Bank Negara Malaysia. (2026). Keputusan OPR: Kenyataan Dasar Monetari Mei 2026. Diperoleh daripada https://www.bnm.gov.my/monetary-stability/opr-decisions

- Berita Harian. (2026, 18 Mei). Rumah mampu milik tidak terjual, kelayakan pinjaman, lokasi jadi faktor utama. Diperoleh daripada https://www.bharian.com.my/bisnes/hartanah/2026/05/1560837/rumah-mampu-milik-tidak-terjual-kelayakan-pinjaman-lokasi-jadi

- CTOS Data Systems. (2025). Memahami Laporan Skor CTOS Anda. Diperoleh daripada https://www.ctoscredit.com.my

- Hong Leong Bank Berhad. (2024). DuitSmart Jargon Buster: Apakah itu DSR untuk pinjaman perumahan? Diperoleh daripada https://www.hlb.com.my/en/personal-banking/campaigns/duitsmart/jargon-buster-financial-terms.html

- iProperty Malaysia. (2022, 25 Ogos). Disenarai Hitam Oleh CCRIS/CTOS Di Malaysia? Dapatkan Loan Rumah Dengan Tips Ini. Diperoleh daripada https://www.iproperty.com.my/bm/panduan-hartanah/disenarai-hitam-oleh-ccris-ctos-di-malaysia-dapatkan-loan-rumah-dengan-tips-ni-77797

- Kementerian Perumahan dan Kerajaan Tempatan (KPKT). (2026). Senarai Pemaju Bermasalah. Diperoleh daripada https://www.kpkt.gov.my/

- Lekham, D. (2026, 13 Mac). Pembiayaan diperketat, penolakan pinjaman menggagalkan pembelian rumah di Malaysia. New Straits Times. Diperoleh daripada https://www.nst.com.my/property/2026/03/1396266/tightening-financing-loan-rejections-derail-home-purchases-malaysia

- PropertyGuru Malaysia. (2023, 12 April). DSR: Inilah Cara Mengira Nisbah Khidmat Hutang Anda Di Malaysia! Diperoleh daripada https://www.propertyguru.com.my/property-guides/how-to-calculate-debt-service-ratio-dsr-12055

- PropertyGuru Malaysia. (2026, 21 Januari). Laporan CTOS: Cara Semak Skor Kredit Anda dan 4 Langkah Untuk Memperbaikinya. Diperoleh daripada https://www.propertyguru.com.my/property-guides/what-is-ctos-score-how-can-you-improve-it-16618

- REHDA Malaysia. (2026, Mac). Tinjauan Sentimen Industri: Hutang Tinggi Punca Ramai Pembeli Rumah Gagal Lulus Pembiayaan Bank. Diperoleh daripada https://www.dagangnews.com/article/terkini/hutang-tinggi-punca-ramai-pembeli-rumah-gagal-lulus-pembiayaan-bank-lebih-70-pemaju-terjejas-rehda-66272

- RinggitPlus. (2026). Kalkulator Nisbah Khidmat Hutang (DSR). Diperoleh daripada https://ringgitplus.com/en/calculators/debt-service-ratio-dsr-calculator/

- The Star. (2026, 7 Mei). OPR Bank Negara kekal pada 2.75% seperti dijangka. Diperoleh daripada https://www.thestar.com.my/business/business-news/2026/05/07/bank-negaras-opr-stays-at-275-as-widely-expected