Versi: EN

Bagaimana struktur cukai SST baharu memberi kesan kepada harga rumah dan pembangunan hartanah Malaysia pada tahun 2025?

Dengan pelbagai perubahan seperti kenaikan cukai perkhidmatan kepada 8% dan ambang cukai baharu, pemain industri perlu memahami implikasinya sekarang.

Artikel ini akan menghuraikan impak sebenar SST kepada pasaran, strategi pemaju, serta daya beli rakyat Malaysia.

Kesan SST Baharu dalam Sektor Hartanah

1. Ringkasan GST & SST dalam Sektor Hartanah

Malaysia telah melalui dua fasa besar sistem percukaian sejak 2015.

Cukai Barang dan Perkhidmatan (GST) diperkenalkan pada kadar 6% ke atas hampir semua transaksi termasuk hartanah baharu.

Walaupun pemaju boleh menuntut semula cukai input, harga hartanah melonjak secara langsung.

Setelah mendapat reaksi negatif awam, GST dimansuhkan pada 2018 dan diganti dengan Cukai Jualan dan Perkhidmatan (SST).

Tidak seperti GST, SST hanya dikenakan ke atas pengilang, pengimport dan perkhidmatan tertentu seperti bahan binaan dan perkhidmatan profesional.

Ini menyebabkan cukai terkumpul menjadi kos akhir kepada pemaju. Sejak itu, impak SST kepada kos pembangunan telah menjadi perhatian industri.

Perbandingan ringkas GST vs SST dalam hartanah

| SST: jualan rumah dikecualikan, tetapi cukai dikenakan ke atas bahan dan perkhidmatan—tanpa tuntutan balik input. GST: dikenakan terus pada jualan unit rumah (6%), tapi ada tuntutan balik cukai input. |

2. Bagaimana SST 2025 Berfungsi dan Meningkatkan Kos Pembangunan

Selepas memahami perbezaan antara GST dan SST, kini kita lihat bagaimana struktur SST 2025 beroperasi secara praktikal serta bagaimana ia menyumbang kepada kenaikan kos pembangunan hartanah:

i) Cukai Jualan (Sales Tax)

Dikenakan 5% atau 10% ke atas bahan binaan seperti keluli, simen, jubin dan cat. Pemaju tidak boleh menuntut semula cukai ini.

Cukai ini akhirnya menjadi sebahagian daripada kos projek dan diserap ke dalam harga jualan rumah.

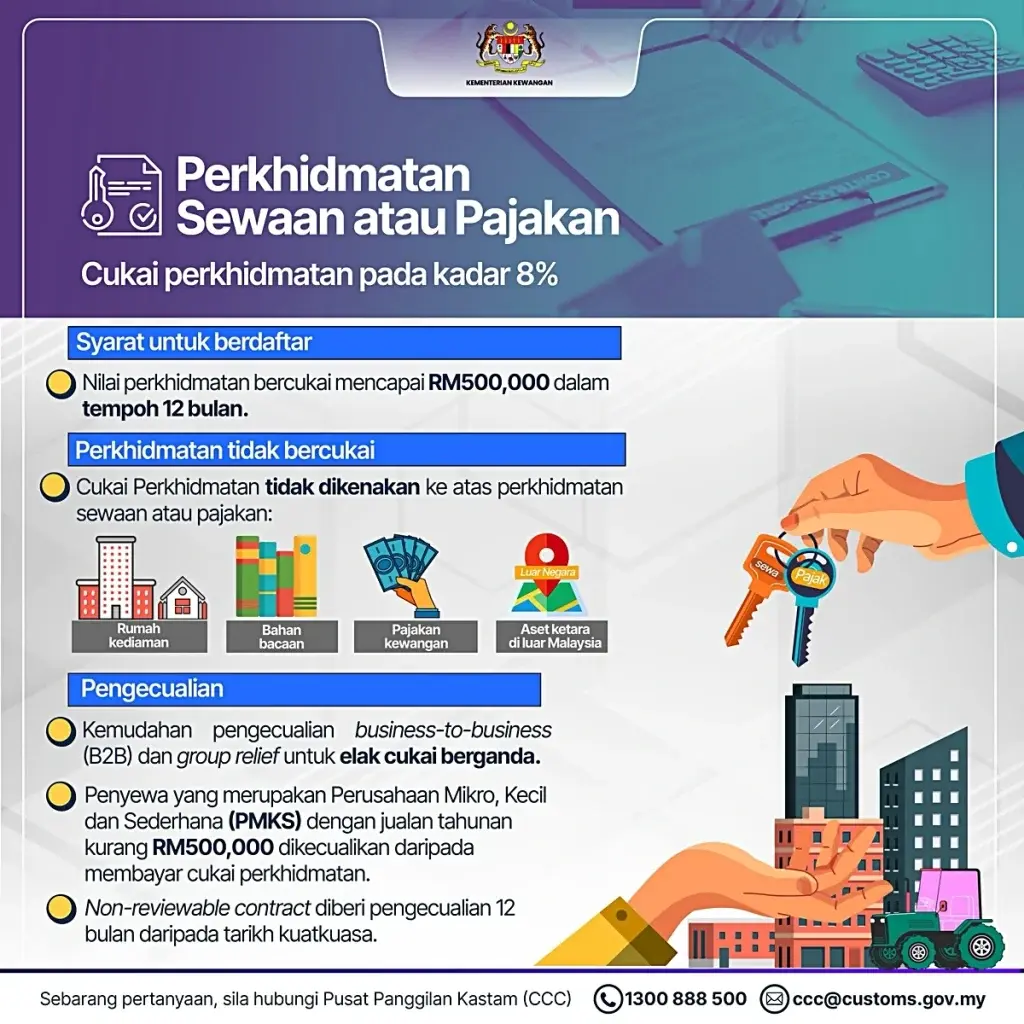

ii. Cukai Perkhidmatan (Service Tax)

Naik kepada 8% mulai 1 Mac 2024 (kecuali F&B, telekom dan tempat letak kereta – kekal 6%).

Perkhidmatan yang terkesan termasuk yuran arkitek, peguam, penilai, ejen hartanah dan pengurusan hartanah.

Perkhidmatan inilah yang membentuk sebahagian besar perbelanjaan projek pemaju. Kenaikan kadar ini meningkatkan beban kos secara ketara.

Tambahan pula, mulai 1 Januari 2025, Cukai Keuntungan Modal (CGT) akan dikenakan ke atas pelupusan saham syarikat tidak tersenarai – memberi kesan kepada pelaburan korporat dalam hartanah.

3. Kesan Berbeza SST Mengikut Jenis Hartanah dan Reaksi Pasaran

Kesan SST 2025 tidak berlaku secara seragam.

Ia berbeza bergantung kepada jenis hartanah seperti kediaman, komersial dan industri serta turut dipengaruhi oleh sentimen pasaran dan tingkah laku pelabur.

1. Hartanah Kediaman

Pembeli mendapat manfaat daripada pengecualian Sales Tax pada jualan unit baharu. Namun, yuran profesional yang meningkat dengan SST 8% menambah kos transaksi.

Pemaju pula menanggung SST ke atas bahan dan perkhidmatan tanpa mekanisme pemulihan, menyempitkan margin.

Ini mengurangkan daya saing projek mampu milik dan melambatkan pelancaran baharu.

2. Hartanah Komersial dan Industri

Penjualan unit juga dikecualikan Sales Tax. Tetapi sewaan oleh pemilik berdaftar tertakluk kepada SST 8% jika pendapatan tahunan melebihi RM500,000.

Ini menambah kos operasi penyewa dan menjejaskan pulangan pelabur.

Bagi hartanah industri, tambahan cabaran ialah kos logistik—yang turut dikenakan SST 8%.

3. Reaksi Pasaran

Menurut NAPIC, MHPI naik 0.9% pada Suku Pertama 2025.

Di KL, harga median kondominium turun 2.4%, sementara Selangor naik 3.1%. Johor pula catat kadar overhang tertinggi.

Permintaan kediaman dijangka kekal, tetapi penawaran mungkin perlahan disebabkan tekanan kos. Pelabur dijangka lebih berhati-hati terutama dengan pelaksanaan CGT.

4. Langkah Kerajaan dan Jurang Dasar Semasa

Kerajaan telah memperkenalkan beberapa langkah untuk mengurangkan beban sektor hartanah di bawah SST 2025.

Namun begitu, masih terdapat batasan dan cabaran dalam pelaksanaan dasar ini:

1. Pengecualian Diberikan

- Jualan hartanah kediaman dikecualikan Sales Tax.

- Kerja pembinaan tidak dikenakan Service Tax secara langsung.

- Sewaan premis komersial/industri hanya dikenakan SST jika pendapatan > RM500,000.

2. Tempoh Kelonggaran

Pendaftaran dan pematuhan tanpa penalti dilanjutkan sehingga 31 Disember 2025. Ini memberi ruang kepada pemain industri untuk menyesuaikan diri.

3. Batas Pengecualian

Pengecualian bahan binaan sangat terhad. Sementara itu, pengecualian B2B untuk Service Tax tidak melibatkan pemaju kerana hartanah bukan perkhidmatan. Maka SST tetap menjadi kos akhir.

5. Strategi Pemaju, Pembeli dan Pelabur dalam Era SST

Dalam persekitaran cukai yang semakin kompleks, pemaju, pembeli dan pelabur perlu lebih strategik dalam merancang dan bertindak.

Berikut adalah beberapa cadangan praktikal untuk mengurus cabaran SST 2025 dengan lebih baik:

i. Untuk Pemaju

- Kawal kos dan optimasi rantaian bekalan melalui kontrak pembekal jangka panjang dan bahan alternatif.

- Gunakan IBS untuk jimat masa dan buruh.

- Strategi harga & kewangan berhati-hati untuk imbangi margin dan daya beli.

ii. Untuk Pembeli & Pelabur

- Fahami kos sebenar termasuk SST 8% atas yuran profesional, duti setem, penyelenggaraan, dan kadar faedah.

- Buat penilaian kemampuan yang realistik berpandukan laporan Bank Negara dan inflasi semasa.

- Pelabur korporat perlu kira impak CGT dalam ROI dan struktur pegangan saham.

iii. Untuk Kerajaan

- Kajian semula skop SST bagi benarkan pelepasan cukai ke atas bahan binaan utama.

- Galakkan IBS dengan insentif dan garis panduan yang jelas.

- Permudahkan proses kelulusan pembangunan dan pastikan pelaksanaan CGT jelas agar pelabur yakin.

SST 2025 membawa perubahan besar – ada yang menguntungkan, ada juga yang mencabar.

Pemaju perlu lebih bijak mengurus kos, pembeli perlu lebih teliti menilai bajet, dan pelabur perlu lebih berhati-hati dengan strategi cukai.

Namun begitu, pasaran hartanah Malaysia tetap menunjukkan potensi jangka panjang yang kukuh.

Dengan perancangan yang tepat, maklumat yang jelas, dan sokongan dasar yang progresif, semua pihak masih berpeluang untuk berkembang dan mencipta nilai dalam pasaran yang dinamik ini.

Soalan Lazim (FAQ)

1. Adakah pembelian rumah baharu dikenakan SST?

Tidak. Hartanah kediaman baharu dikecualikan daripada Cukai Jualan, namun kos pembangunan yang meningkat tetap mempengaruhi harga akhir.

2. Apakah jenis perkhidmatan berkaitan hartanah yang dikenakan Cukai Perkhidmatan 8%?

Perkhidmatan profesional seperti arkitek, peguam hartanah, penilai, ejen hartanah, dan pengurusan harta kini dikenakan 8%.

3. Bagaimana SST memberi kesan kepada harga rumah?

Harga rumah berpotensi meningkat secara tidak langsung kerana pemaju tidak boleh menuntut balik cukai ke atas bahan binaan dan perkhidmatan.

4. Siapa yang perlu daftar SST untuk sewaan hartanah?

Pemilik hartanah komersial/industri yang pendapatan sewanya melebihi RM500,000 setahun perlu mendaftar dan mengenakan SST 8%.

5. Adakah SST menggantikan GST sepenuhnya?

Ya, SST menggantikan GST sejak September 2018. Namun, kesannya berbeza – lebih tertumpu pada peringkat awal pengeluaran dan perkhidmatan tertentu.

6. Adakah CGT turut memberi kesan kepada pelabur hartanah?

Ya. Bermula 1 Januari 2025, pelupusan saham syarikat tidak tersenarai yang miliki hartanah dikenakan Capital Gains Tax (CGT).

Ingin tahu lebih lanjut tentang cara menguruskan impak SST terkini dalam pelaburan atau pembelian hartanah anda?

Hubungi perunding hartanah profesional IQI Global untuk konsultasi eksklusif hari ini!

Baca Selanjutnya: