Snr Negotiator ∙ Dreammakerz

Dion Sin

REN57098Snr Negotiator ∙ Dreammakerz

Dion Sin

REN57098Mengenai Dion Sin

Leveraging market knowledge and negotiation skills to deliver exceptional results. Your real estate success is my priority. Ready to make your real estate dreams a reality? Let's chat. Your dream home awaits.

Hubungi Dion Sin

Pautan Sosial Dion Sin

Tiada pautan sosial tersedia.

Senarai Saya

Tiada senarai tersedia pada masa ini.

Projek yang baru dilancarkan kami

Temui hartanah di dalam dan sekitar Kuala Lumpur, Malaysia. Beli unit pangsapuri, rumah teres, banglo, ruang pejabat komersial, lot kedai, dan jualan semula dengan keyakinan 100% di IQI Global.

Aspera Elite 2 @ Bukit Banyan

Jalan Bukit Banyan 2/2, Bandar Bukit Banyan, 08000 Sungai Petani, Kedah Darul Aman, Malaysia.

Bermula dari ฿ 411,682,048

Listed on Zanwuyekalo 23, 2026

Aspera 2 @ Bukit Banyan

No. 1, Jalan Bukit Banyan 1, Bandar Amanjaya, 08000 Sungai Petani, Kedah, Malaysia.

Bermula dari ฿ 371,313,147

Listed on Zanwuyekalo 23, 2026

Aspera @ Bukit Banyan

Lot 20002, Mukim Sungai Petani, Daerah Kuala Muda, Kedah Darul Aman, Malaysia.

Bermula dari ฿ 355,165,587

Listed on Zanwuyekalo 23, 2026

Kawasan tanah luas

Kawasan tanah luas

Meera Grand @ Bukit Banyan

No. 1, Persiaran Bukit Banyan 1, Bukit Banyan, 08000 Sungai Petani, Kedah, Malaysia.

Bermula dari ฿ 613,526,551

Listed on Zanwuyekalo 23, 2026

Kawasan eksklusif

Kawasan eksklusif

d'Courtyards (2 storey terrace)

Bukit Mertajam, Penang, Malaysia

Bermula dari ฿ 5,554,761

Listed on ɔkutɔburukalo 3, 2024

Taman peribadi

Taman peribadi

Saujana Permai

97, Jalan SP Saujana Permai 1, 4, Taman SP Saujana Permai, 08000 Sungai Petani, Kedah, Malaysia

Bermula dari ฿ 4,279,911

Listed on Zuwɛnkalo 27, 2024

Kalkulator Gadai Janji

Kira anggaran bayaran balik bulanan anda dan rancang perbelanjaan bulanan anda dengan baik.

The mortgage calculator is intended for reference only. Actual amount may vary.

Bayaran Bulanan

Hantarkan keputusan kalkulator pinjaman rumah kepada saya

Kalkulator Kelayakan Pinjaman Perumahan

Kira jumlah pinjaman berpotensi anda dan nilai kemampuan membeli rumah anda.

Hasil Sewa

Kira hasil sewa berpotensi dan nilai prestasi pelaburan hartanah.

Pelan Simpanan Bayaran Muka

Cipta pelan simpanan berstruktur dan tentukan berapa banyak untuk disimpan setiap bulan untuk pelan bayaran muka anda.

Kalkulator Yuran Transaksi Hartanah Malaysia

Anggarkan jumlah yuran transaksi dan bajet dengan tepat untuk pembelian hartanah Malaysia anda.

Blog & berita IQI

Artikel yang dikurasi khusus untuk ringkasan harian berita hartanah tempatan dan global anda.

Program Malaysia My Second Home (MM2H) kini semakin mendapat perhatian daripada rakyat negara Teluk apabila Malaysia dilihat sebagai destinasi selamat, stabil dan neutral dalam landskap geopolitik global yang semakin tidak menentu. Perkembangan ini berlaku ketika pelabur antarabangsa, khususnya dari rantau Timur Tengah, semakin berhati hati dalam memilih lokasi untuk kediaman kedua dan perlindungan aset jangka panjang. Malaysia dilihat menawarkan kombinasi unik dari segi keselamatan, kestabilan politik serta kedudukan neutral yang menjadikannya pilihan strategik berbanding destinasi lain. Kashif Ansari, Pengasas Bersama dan Ketua Pegawai Eksekutif Kumpulan Juwai IQI, berkata minat dari negara Teluk semakin meningkat kerana pelabur kini memberi keutamaan kepada negara yang kurang terdedah kepada risiko geopolitik. Malaysia dilihat sebagai lokasi yang selamat dan stabil, serta berkecuali dari segi geopolitik. Ini menjadi faktor penting kepada pelabur dari negara Teluk yang mahu mempelbagaikan lokasi pelaburan mereka,” katanya. Menurut beliau, dalam persekitaran global yang tidak menentu, strategi diversifikasi menjadi semakin penting, dan Malaysia menawarkan peluang tersebut melalui pasaran hartanah yang masih kompetitif serta berpotensi berkembang dalam jangka panjang. Pelabur hari ini bukan sekadar mencari pulangan, tetapi juga perlindungan nilai aset. Malaysia menyediakan keseimbangan antara keselamatan, kos yang berpatutan dan kualiti hidup yang tinggi... Kashif Ansari, Pengasas Bersama dan Ketua Pegawai Eksekutif Kumpulan Juwai IQI Selain itu, faktor kos sara hidup yang lebih rendah berbanding banyak negara maju serta kemudahan gaya hidup moden turut menjadikan Malaysia destinasi pilihan dalam kalangan ekspatriat dari negara Teluk. Minat yang semakin meningkat ini dijangka memberi impak positif kepada pasaran hartanah tempatan, khususnya dalam segmen kediaman berkualiti tinggi di bandar utama seperti Kuala Lumpur. Permintaan daripada pembeli antarabangsa ini juga membuka peluang kepada pemaju untuk menyesuaikan projek dengan keperluan pasaran global. Juwai IQI melihat perkembangan ini sebagai peluang strategik untuk Malaysia mengukuhkan kedudukannya sebagai hab kediaman antarabangsa, khususnya dalam kalangan pelabur negara Teluk yang semakin aktif mencari destinasi selamat untuk pelaburan dan gaya hidup. Juwai IQI telah dipaparkan dalam Dagang News. Ingin tahu mengapa Malaysia menjadi pilihan pelabur global dalam situasi geopolitik tidak menentu? Dapatkan pandangan pakar dan peluang pasaran terkini daripada Juwai IQI. Untuk maklumat lebih

Golongan muda di Malaysia kini semakin beralih kepada strategi “rentvesting” sebagai pendekatan alternatif untuk memasuki pasaran hartanah lebih awal, dalam usaha membina kekayaan jangka panjang tanpa perlu memiliki kediaman sendiri terlebih dahulu. Trend ini berkembang seiring dengan peningkatan kos sara hidup serta harga rumah di kawasan bandar utama, yang menyukarkan pembeli muda untuk memiliki kediaman pertama. Melalui konsep ini, individu memilih untuk menyewa di lokasi strategik yang dekat dengan tempat kerja atau gaya hidup pilihan, sambil melabur dalam hartanah di kawasan yang lebih mampu milik bagi menjana pulangan. Kashif Ansari, Pengasas Bersama dan Ketua Pegawai Eksekutif Kumpulan Juwai IQI, berkata strategi ini mencerminkan perubahan cara generasi muda melihat pemilikan hartanah. Golongan muda hari ini tidak lagi melihat pemilikan rumah sebagai langkah pertama. Mereka lebih cenderung membina kekayaan melalui pelaburan hartanah yang strategik, walaupun tidak tinggal di unit tersebut,” katanya. Beliau menjelaskan bahawa rentvesting membolehkan pembeli membeli hartanah di kawasan dengan potensi pulangan lebih tinggi, sambil mengekalkan fleksibiliti gaya hidup dengan menyewa di lokasi pilihan mereka. Pendekatan ini memberi peluang kepada pembeli muda untuk memasuki pasaran lebih awal, walaupun mereka belum mampu membeli rumah di lokasi yang mereka inginkan untuk didiami... Kashif Ansari, Pengasas Bersama dan Ketua Pegawai Eksekutif Kumpulan Juwai IQI Dalam masa sama, laporan industri menunjukkan bahawa strategi ini semakin mendapat tempat dalam kalangan generasi muda yang lebih fleksibel dan berpandangan jauh dari segi kewangan, khususnya di kawasan bandar utama di mana jurang antara harga rumah dan pendapatan semakin melebar. Rentvesting juga dilihat sebagai satu cara untuk mengatasi cabaran deposit tinggi serta komitmen kewangan jangka panjang, di samping memberi peluang kepada pelabur muda membina portfolio aset lebih awal melalui hasil sewaan dan potensi kenaikan nilai hartanah. Menurut Kashif, pendekatan ini bukan sahaja memberi fleksibiliti, malah membolehkan pembeli membuat keputusan kewangan yang lebih rasional dan berorientasikan pulangan. Ini adalah peralihan daripada pemilikan berasaskan emosi kepada strategi pelaburan yang lebih terancang,” jelasnya. Walaupun begitu, beliau menekankan bahawa strategi ini memerlukan perancangan yang teliti dari segi aliran tunai, pemilihan lokasi dan pengurusan risiko. Dengan pendekatan yang betul, rentvesting berpotensi menjadi antara strategi utama dalam pembinaan kekayaan hartanah generasi muda di Malaysia. Juwai IQI telah dipaparkan dalam Utusan Malaysia. Ingin tahu bagaimana strategi rentvesting membantu golongan muda memasuki pasaran hartanah lebih awal? Dapatkan pandangan pakar dan trend terkini daripada Juwai IQI. Untuk maklumat lebih

Versi: EN TL;DR: Skim sewa beli rumah (RTO) 2026 di Malaysia membolehkan pembeli menyewa rumah dahulu sebelum membelinya pada harga tetap, tanpa perlu membayar deposit 10%. Dengan adanya Reformasi Perumahan MADANI termasuk e-SPA, dan integrasi HIMS, RTO kini lebih selamat dan mudah diakses, sesuai terutamanya untuk pembeli rumah pertama. Skim sewa beli (rent-to-own) semakin menjadi pilihan dalam kalangan rakyat Malaysia yang ingin memiliki rumah tanpa beban deposit yang tinggi. Dalam keadaan harga hartanah yang semakin meningkat, skim ini menawarkan pendekatan lebih fleksibel dengan konsep “sewa dahulu, beli kemudian”. Ini memberi peluang kepada pembeli untuk merancang kewangan sambil menetap di rumah yang ingin dimiliki. Artikel ini akan menghuraikan secara lengkap cara skim ini berfungsi, kelebihan, risiko, serta perkara penting yang perlu anda ketahui pada tahun 2026. Intipati Utama: Skim Rent-to-Own (RTO) membolehkan individu menyewa rumah terlebih dahulu sebelum membeli, tanpa perlu membayar deposit 10%. Konsep utama: “sewa dahulu, beli kemudian” dengan harga terkunci, melindungi pembeli daripada kenaikan harga hartanah. Skim ini sangat sesuai untuk pembeli rumah pertama, golongan muda, dan mereka yang belum mempunyai simpanan deposit mencukupi. Tempoh sewaan biasanya antara 2–5 tahun, di mana sebahagian bayaran sewa boleh dikreditkan sebagai bayaran untuk pembelian rumah. Proses digital melalui sistem seperti e-SPA dan HIMS memudahkan pengesahan projek, pemaju, dan keselamatan transaksi. Apa yang Perlu Anda Tahu Tentang Skim Sewa Beli Rumah1. Pengenalan kepada Skim Sewa Beli2. Bagaimana Skim Sewa Beli Berfungsi?3. Perubahan & Kepentingan Skim Sewa Beli (2026)4. Siapa Yang Sesuai Menggunakan Skim Ini?5. Kelebihan Skim Sewa Beli6. Risiko Yang Perlu Difahami7. Proses Permohonan Skim Sewa Beli 8. Struktur Kos & Bantuan KerajaanSoalan Lazim (FAQ) 1. Pengenalan kepada Skim Sewa Beli Skim sewa beli atau Rent-To-Own (RTO) merupakan satu kaedah pemilikan hartanah yang semakin mendapat perhatian di Malaysia, khususnya dalam kalangan pembeli rumah pertama. Melalui skim ini, individu tidak perlu membeli rumah secara terus, sebaliknya boleh menyewa terlebih dahulu sebelum membuat keputusan untuk membeli pada masa hadapan. Berbeza dengan pembelian rumah secara konvensional yang memerlukan deposit sekitar 10% daripada harga rumah, skim sewa beli memberikan alternatif yang lebih fleksibel dengan risiko yang lebih rendah. Ini sangat membantu golongan muda, graduan baharu, dan mereka yang masih belum stabil dari segi kewangan. Di Malaysia, skim ini sering dikaitkan dengan inisiatif perumahan seperti PR1MA dan SPNB, yang bertujuan meningkatkan kadar pemilikan rumah dalam kalangan rakyat. 2. Bagaimana Skim Sewa Beli Berfungsi? Secara asasnya, skim sewa beli beroperasi melalui dua fasa utama: tempoh sewaan dan opsyen pembelian. Dalam fasa pertama, pembeli akan menyewa rumah untuk tempoh tertentu, biasanya antara 2 hingga 5 tahun. Sepanjang tempoh ini, penyewa membayar sewa bulanan seperti biasa. Namun, dalam sesetengah skim, sebahagian daripada bayaran sewa tersebut akan dikreditkan sebagai simpanan atau deposit untuk pembelian rumah. Apa yang menjadikan skim ini menarik adalah konsep “harga terkunci”, di mana harga rumah ditetapkan sejak awal perjanjian. Ini bermaksud walaupun harga pasaran meningkat dalam tempoh tersebut, pembeli masih boleh membeli pada harga asal yang telah dipersetujui. Apabila tempoh sewaan tamat, pembeli mempunyai pilihan sama ada untuk: a) Meneruskan pembelian rumah, atau b) Menarik diri daripada perjanjian (tertakluk kepada terma tertentu) 3. Perubahan & Kepentingan Skim Sewa Beli (2026) Menjelang tahun 2026, skim sewa beli semakin relevan dalam landskap hartanah Malaysia. Ini disebabkan oleh beberapa faktor utama seperti peningkatan harga rumah, kos sara hidup yang tinggi, serta kesukaran mendapatkan pembiayaan perumahan daripada bank. Kerajaan dan institusi kewangan telah memperkenalkan pelbagai inisiatif untuk menyokong skim ini, termasuk penggunaan sistem digital seperti e-SPA dan HIMS yang meningkatkan ketelusan dalam urus niaga hartanah. Selain itu, sokongan daripada institusi seperti Cagamas Berhad turut membantu menyediakan jaminan pembiayaan, sekaligus memudahkan lebih ramai rakyat Malaysia memiliki rumah. Dalam konteks ini, skim sewa beli bukan lagi sekadar alternatif, tetapi menjadi strategi penting dalam menangani isu kemampuan memiliki rumah. 4. Siapa Yang Sesuai Menggunakan Skim Ini? Skim sewa beli sangat sesuai untuk individu yang menghadapi kekangan kewangan atau belum bersedia sepenuhnya untuk membeli rumah secara konvensional. Antara golongan yang paling sesuai termasuk: Pembeli rumah pertama yang tiada pengalaman Individu yang tidak mempunyai simpanan deposit mencukupi Golongan muda yang baru memasuki alam pekerjaan Mereka yang mempunyai rekod kredit kurang memuaskan Selain itu, skim ini juga sesuai bagi mereka yang ingin menguji kesesuaian lokasi atau rumah sebelum membuat komitmen jangka panjang. Ini memberikan kelebihan dari segi fleksibiliti dan mengurangkan risiko membuat keputusan yang salah. 5. Kelebihan Skim Sewa Beli Salah satu kelebihan utama skim ini adalah keupayaannya untuk mengurangkan beban kewangan awal. Tanpa keperluan deposit besar, lebih ramai individu berpeluang untuk memiliki rumah. Selain itu, konsep harga terkunci memberikan perlindungan terhadap kenaikan harga hartanah. Dalam pasaran yang tidak menentu, ini merupakan satu kelebihan yang sangat signifikan. Tambahan pula, skim ini memberi peluang kepada pembeli untuk: Meningkatkan skor kredit sebelum memohon pinjaman Menyusun semula kewangan peribadi Membuat keputusan pembelian dengan lebih yakin Kesemua ini menjadikan skim sewa beli sebagai pilihan yang praktikal dan strategik. 6. Risiko Yang Perlu Difahami Walaupun menawarkan banyak kelebihan, skim sewa beli juga mempunyai beberapa kelemahan yang perlu diberi perhatian. Antaranya ialah: Tidak semua bayaran sewa akan dikira sebagai bayaran pembelian Risiko kehilangan sebahagian wang jika tidak meneruskan pembelian Perjanjian yang kompleks dan sukar difahami tanpa pengetahuan asas Tanggungjawab penyelenggaraan yang mungkin jatuh kepada penyewa Selain itu, harga rumah yang ditetapkan awal mungkin lebih tinggi berbanding harga pasaran semasa. Oleh itu, pembeli perlu membuat penilaian yang teliti sebelum bersetuju. 7. Proses Permohonan Skim Sewa Beli Proses permohonan skim sewa beli biasanya melibatkan beberapa langkah utama yang perlu difahami dengan jelas oleh pembeli. Berikut merupakan langkah umum yang perlu difahami: Log masuk ke portal HIMS untuk mengesahkan lesen pemaju dan status projek “Pematuhan Madani”. Semak kelayakan (pendapatan, umur, status pemilikan rumah). Mohon melalui platform seperti HouzKEY untuk mendapatkan keputusan kelayakan dengan serta-merta. Pilih projek atau skim (contoh: PR1MA atau skim negeri) Bayar deposit kecil (biasanya 2–3 bulan sewa) Tinggal dalam tempoh sehingga 5 tahun. Harga sewa anda boleh jadi tetap atau hanya meningkat sedikit, sekitar 2% setahun. Sepanjang tempoh sewaan, perlu memastikan rekod pembayaran konsisten Buat keputusan untuk beli atau tidak. 8. Struktur Kos & Bantuan Kerajaan Jadual menunjukkan perbandingan struktur kos antara pinjaman rumah biasa dengan skim sewa beli: KomponenPinjaman KonvesionalSkim Sewa BeliDeposit10%Minimum / 3 bulan sewaBayaran BulananPinjamanSewaRisiko PemilikanKomitmen tinggiFleksibelHargaBergantung pasaranHarga dikunci Kerajaan Malaysia turut memainkan peranan penting dalam menyokong skim ini melalui pelbagai insentif dan program perumahan mampu milik seperti: Sokongan KerajaanObjektifPelaksanaan RTO melalui agensi rumah nasionalMenambah akses pemilikan rumah secara fleksibelGalakan kepada bank menyokong RTO (2026)Memperluas liputan skim kepada lebih ramai rakyatProgram perumahan mampu milik (PPR, PRR, dll.)Pilihan perumahan asas / sebagai langkah ke RTOInsentif pengecualian duti setem & cukaiKurangkan kos permulaan pemilikan Institusi seperti Bank Negara Malaysia juga terlibat dalam memastikan kestabilan sistem kewangan dan akses kepada pembiayaan perumahan. Dengan adanya sokongan ini, lebih ramai rakyat Malaysia dapat merealisasikan impian memiliki rumah sendiri. Kesimpulan Skim sewa beli di Malaysia pada 2026 menawarkan solusi inovatif untuk memudahkan pemilikan rumah, dengan kos permulaan rendah, fleksibiliti, dan sokongan daripada kerajaan serta institusi kewangan. Bagi memastikan kejayaan, pembeli disarankan untuk: Memahami terma dan syarat perjanjian Membandingkan harga dengan nilai pasaran Mengetahui tanggungjawab penyelenggaraan Memastikan pemaju atau agensi berdaftar Tempoh sewaan juga boleh dimanfaatkan untuk memperbaiki kedudukan kewangan dan merancang pembelian dengan lebih bijak. Keputusan yang bijak dan berinformasi adalah kunci kepada pengalaman sewa beli yang berjaya. Soalan Lazim (FAQ) 1. Adakah saya masih perlu membayar deposit 10% untuk RTO pada tahun 2026? Kebanyakan skim RTO seperti Maybank HouzKEY atau PR1MA RTO tidak memerlukan deposit 10%. Biasanya beberapa peratus daripada jumlah sewa bulanan akan dikreditkan ke dalam pembelian rumah. 2. Apakah perubahan terbesar RTO pada tahun 2026? Perubahan paling ketara ialah peralihan daripada proses manual kepada sistem digital sepenuhnya. Semua projek RTO kini perlu didaftarkan di bawah Housing Integrated Management System (HIMS). Pembeli boleh semak status projek, sahkan pemaju, dan tandatangan perjanjian (e-SPA) secara online - lebih telus dan selamat. 3. Bolehkah saya menarik diri jika saya tidak mahu membeli rumah tersebut? Ya, kebanyakan model RTO pada 2026 adalah berasaskan pilihan (option-based). Anda boleh menyewa dahulu (1–5 tahun), kemudian pilih sama ada nak beli atau tidak. 4. Adakah harga pembelian dikunci walaupun harga pasaran meningkat? Ya. Salah satu kelebihan utama RTO ialah harga pembelian ditetapkan dari awal tempoh sewaan. Walaupun nilai hartanah meningkat dengan ketara menjelang tahun 2030, anda masih berhak membeli pada harga yang telah dipersetujui pada tahun 2026. 5. Adakah Rent-To-Own patuh Syariah? Ya. Di Malaysia, RTO distrukturkan sebagai produk pembiayaan Islam yang dikenali sebagai Ijarah Muntahiah Bi Al-Tamlik (sewaan yang berakhir dengan pemilikan). Ia dikawal selia oleh garis panduan Bank Negara Malaysia bagi memastikan pematuhan Syariah dari segi keadilan dan ketelusan. 6. Siapakah yang bertanggungjawab terhadap penyelenggaraan semasa tempoh sewaan? Sepanjang tempoh sewaan, tuan rumah atau pemaju bertanggungjawab memastikan aspek keselamatan dan penyelenggaraan. Namun, selepas anda memilih untuk membeli, anda disarankan untuk menjalankan pemeriksaan profesional pihak ketiga sebagai langkah semakan sebelum kepemilikan penuh dipindahkan. Terokai peluang hartanah yang semakin berkembang di Malaysia dan miliki rumah idaman anda hari ini. Hubungi IQI untuk lihat pilihan rumah dan mulakan langkah anda ke arah pelaburan hartanah yang lebih bijak dengan yakin. [custom_blog_form] Baca Selanjutnya: Gaji RM3K? Patutkah Anda Beli atau Sewa Rumah? Kondo vs Rumah Teres di Malaysia: Mana Pilihan Terbaik? Pengecualian Duti Setem Rumah Hingga 2027: Panduan untuk Pembeli Rumah Pertama Rujukan: Perbadanan Usahawan Nasional Berhad (PUNB). (2025). PDS hartanah RTO (BM). Diambil daripada https://www.punb.com.my/wp-content/uploads/2025/07/PDS-Hartanah-RTO-BM.pdf Kementerian Perumahan dan Kerajaan Tempatan. (2025). Siaran Media: KPKT memperkenalkan lima reformasi Perumahan MADANI demi sasaran sifar projek sakit dan terbengkalai menjelang tahun 2030. Kementerian Perumahan dan Kerajaan Tempatan Malaysia. Diambil daripada https://www.kpkt.gov.my/kpkt/resources/user_1/media_akhbar/2025/SM_REFORMASI_PERUMAHAN_MADANI.pdf Sinar Harian. (2025, 24 Oktober). Belanjawan 2026: KPKT terus bantu generasi muda, pekerja gig miliki rumah. Diambil daripada https://www.sinarharian.com.my/article/753878/berita/nasional/belanjawan-2026-kpkt-terus-bantu-generasi-muda-pekerja-gig-miliki-rumah Malay Mail. (2025, 31 Julai). Economy Ministry: Govt to launch national housing agency, revamp rent-to-own model under 13MP. Diambil daripada https://www.malaymail.com/news/malaysia/2025/07/31/economy-ministry-govt-to-launch-national-housing-agency-revamp-rent-to-own-model-under-13mp/185981 The Sun. (2025). Belanjawan 2026: Kerajaan galak institusi kewangan sokong skim sewa beli rumah. Diambil daripada The Sun, https://thesun.my/berita/tempatan/belanjawan-2026-kerajaan-galak-institusi-kewangan-sokong-skim-sewa-beli-rumah-bd15070111/ Malaysia Government Portal. (n.d.). People’s Housing Program (PPR). Diambil daripada https://www.malaysia.gov.my/en/categories/aid-welfare-and-assistance/housing-aid/peoples-housing-program-ppr

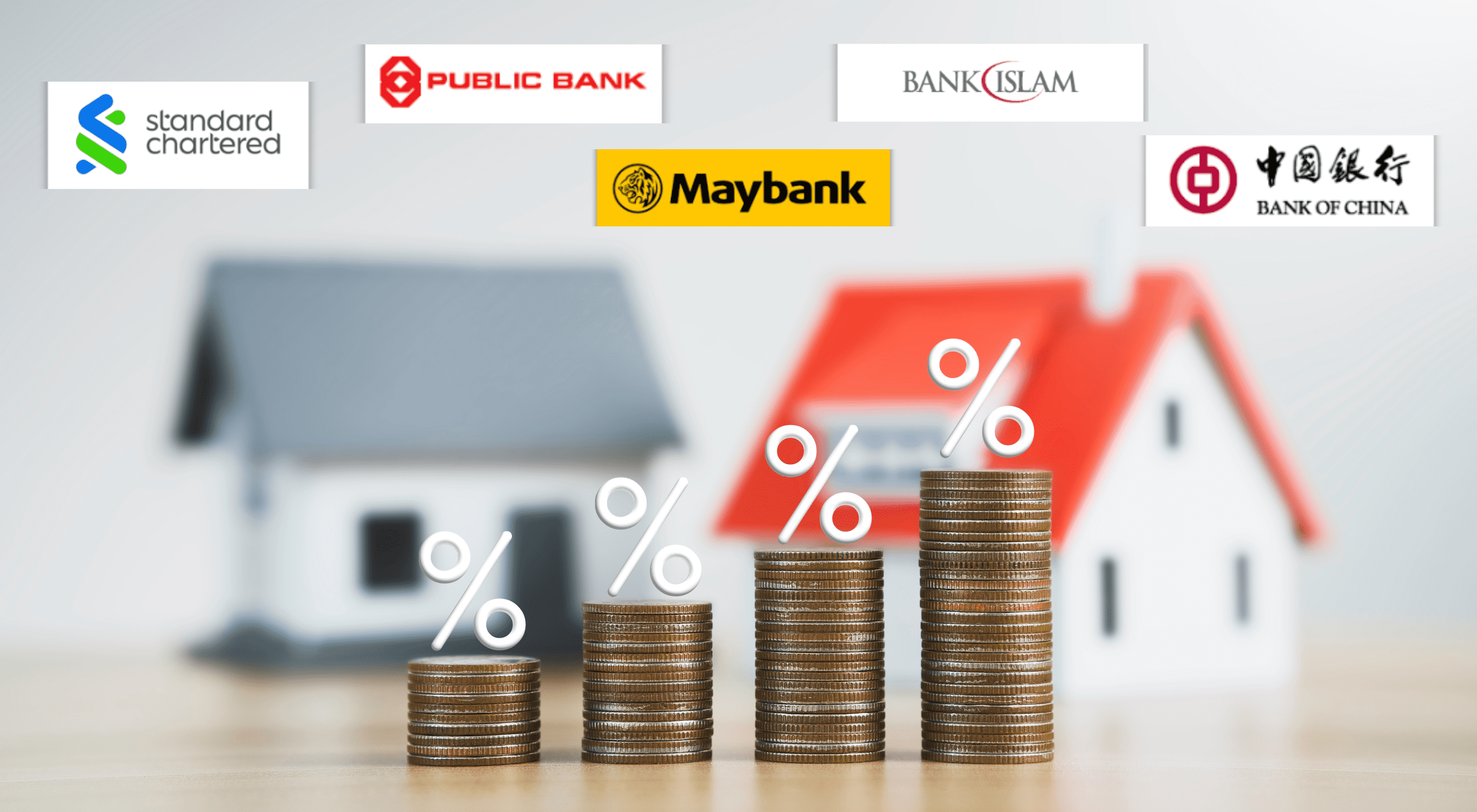

Versi: EN & CN Kadar faedah pinjaman rumah terbaik boleh menjadi satu cabaran untuk dicari, tetapi jangan risau! Kami telah lakukan kerja keras untuk anda. Istilah penting seperti pinjaman rumah, pinjaman perumahan, dan tempoh pinjaman adalah kritikal untuk membuat keputusan yang bijak. Sama ada anda pembeli rumah pertama atau pelabur berpengalaman, pastikan anda tidak terlepas peluang untuk dapatkan tawaran terbaik. Dalam artikel ini, kami akan membongkar rahsia kadar faedah pinjaman rumah terendah di Malaysia! Pada April 2026, beberapa institusi kewangan di Malaysia menawarkan pilihan pinjaman rumah dan pembiayaan perumahan yang kompetitif. Berikut adalah gambaran ringkas: 1. Kadar Faedah Pinjaman Rumah April 2026 Nama Bank Nama Pinjaman Rumah Kadar KeuntunganJenis PembiayaanTempohMaybank IslamicHouzKEYDari 2.88% p.a.Islamik Term Sehingga 35 tahunBank IslamBaiti Home Financing-iDari 3.8% p.a.Islamik Term Sehingga 35 tahunStandard CharteredMortgage OneMortgage One Zero CostDari 3.9% p.a.Dari 4.2% p.a.Pinjaman Full-FlexiSehingga 35 tahunBank of ChinaHousing LoanDari 3.88% p.a.Pinjaman TermSehingga 35 tahunPublic Bank 5 Home Plan Dari 4.22% p.a. Pinjaman Semi-Flexi Sehingga 35 tahunSumber: Ringgitplus Bank-bank ini menawarkan pelbagai pinjaman perumahan dan pinjaman rumah yang memenuhi keperluan yang berbeza, sama ada anda mencari pinjaman fleksibel atau pinjaman berjangka. Apa Anda Perlu Tahu Tentang Kadar Pinjaman Rumah 1. Kadar Faedah Pinjaman Rumah April 20262. Memahami Kadar Pinjaman Berkesan (ELR)3. Memahami Kadar Faedah Pinjaman Rumah4. Bagaimana Anda Harus Bandingkan Kadar Pinjaman di Antara Bank Sebagai Peminjam?5. Bagaimana untuk Rancang dan Bandingkan Kadar Faedah Pinjaman Rumah Anda? 1. Maybank Islamic HouzKEY Sumber: Maybank KeperluanKriteriaUmur Minimum18 hingga 70 tahunSiapa yang boleh memohon1. Rakyat Malaysia2. Tidak boleh mempunyai lebih daripada satu (1) pembiayaan rumah pada masa permohonan3. Pekerja bergaji / Bekerja sendiri4. Sehingga 3 penjamin dibenarkanSumber: Maybank Yuran & CajKriteriaBayaran Penalti Lewat1% p.a. pada jumlah tertunggakYuran Pemprosesan-Early Settlement Fee-Sumber: Maybank FaedahPeneranganPembiayaan 100% PenuhDapatkan pembiayaan penuh tanpa bayaran pendahuluan diperlukanTiada Bayaran Semasa PembinaanKami membantu membiayai kos semasa pembinaan.Bayaran Bulanan TERENDAHNikmati bayaran bulanan terendah dengan kadar terbaik.Sumber: Maybank Anda boleh melayari laman web Maybank untuk maklumat lanjut 2. Bank Islam Baiti Home FInancing-i KeperluanKriteriaUmur Minimum18 tahun ke atasSiapa yang boleh memohon1. Warganegara Malaysia2. Bukan bankrap atau mempunyai sebarang tindakan undang-undang3. Bekerja dengan untung atau perniagaan yang menguntungkan sekurang-kurangnya 3 tahun4. Rekod prestasi pembayaran baik minimum 1 tahunSumber: Bank Islam Yuran & CajKriteriaBayaran Penalti Lewat1% p.a. pada ansuran tertunggak sehingga tarikh pembayaran penuh, dan ini terpakai kepada kemudahan sebelum matang. Jika selepas matang, anda akan dicaj dengan jumlah yang bersamaan dengan Kadar Pasaran Wang Antara Bank Islam semalaman lazim pada baki tertunggak iaitu Harga Jualan tertunggak ditolak Ibra’ (jika ada).Yuran Pemprosesan-Yuran Penyelesaian AwalTiada 'tempoh kunci' untuk Kemudahan ini, dan Bank Islam akan memberikan Ibra' atas keuntungan tertunda selepas keseluruhan penyelesaian.Yuran Surat PenebusanRM50 setiap permintaanSurat untuk Yuran Pengeluaran KWSPRM20 setiap permintaanJenis InsuransMRTTMLTTTakaful Pemilik Rumah/ Isi RumahSumber: Bank Islam FaedahKriteriaMargin pembiayaanMargin pembiayaan yang tinggi sehingga 90%Tiada unsur kompaun–Tiada penalti untuk penyelesaian awal–PeganganSehingga 35 tahun atau umur 70 tahunTiada tempoh kunci–Sumber: Bank Islam Anda boleh melawat laman web Bank Islam untuk maklumat lanjut. 3. Standard Chartered MortgageOne Sumber: Standard Chartered KeperluanKriteriaUmur Minimum21 hingga 70 tahunPendapatan Tahunan MinimumRM48,000Siapa yang boleh memohon1. Rakyat Malaysia sahaja2. Pekerja bergaji / Bekerja sendiriSumber: Standard Chartered Yuran & CajKriteriaBayaran Penalti Lewat1% p.a. daripada jumlah tertunggakYuran PemprosesanYuran persediaan RM200 untuk MortgageOne™Yuran Penyelesaian Awal-Yuran Surat PenebusanRM50 setiap permintaanSurat untuk Yuran Pengeluaran KWSPRM20 setiap permintaanYuran Pembatalan2.25% daripada jumlah pinjaman jika bank menanggung kos kemasukan. Jika tidak, 0.5%Jenis InsuransInsurans KebakaranMRTASumber: Standard Chartered Anda boleh melawat laman web Standard Chartered untuk maklumat lanjut. 4. Bank of China Housing Loan KeperluanKriteriaUmur Minimum18 tahun ke atasPendapatan Tahunan MinimumRM60,000Siapa yang boleh memohon1. Rakyat Malaysia2. Penduduk Tetap, Warga Asing yang bekerja di Malaysia3. Pekerja bergaji / Bekerja sendiriSumber: Bank of China Malaysia Yuran & CajKriteriaBayaran Penalti Lewat1% p.a. atas jumlah tertunggak menyebabkan jumlah tertunggak meningkatYuran Pemprosesan-Yuran Penyelesaian Awal2.25% Prabayaran/Penyelesaian Penuh dalam tempoh 3 tahun pertama dari tarikh pengeluaran pertama pinjamanJenis InsuransInsurans Kebakaran (Wajib)Insurans Pemilik Rumah (Pilihan)MRTA (Pilihan)MLTA (Pilihan)Sumber: Bank of China Malaysia Anda boleh melawat laman web Bank of China Malaysia untuk maklumat lanjut. 5. Public Bank 5 Home Plan Sumber: Public Bank KeperluanKriteriaUmur Minimum21 hingga 70 tahunPendapatan Tahunan MinimumRM24,000Siapa yang boleh memohon1. Mana-mana kewarganegaraan2. Pekerja bergaji / Bekerja sendiriSumber: Public Bank Yuran & CajKriteriaBayaran Penalti Lewat1% p.a. daripada jumlah tertunggakYuran PengeluaranRM50 Yuran PemprosesanRM50 hingga RM200, bergantung pada jumlah pembiayaanYuran Penyelesaian Awal2% dalam tempoh pengekalan 3 tahun, bergantung pada saiz pinjamanYuran Surat PenebusanRM50 setiap permintaanSurat untuk Yuran Pengeluaran KWSPRM20 setiap permintaanJenis InsuransMRTASumber: Public Bank FaedahPeneranganBayaran Ansuran DikurangkanWang tambahan yang didepositkan ke dalam akaun pinjaman mengurangkan bayaran ansuran, kerana faedah dikira setiap hari berdasarkan baki pinjaman yang tinggal.Kad Kredit PercumaPinjaman itu disertakan dengan kad kredit percuma, dan yuran tahunan dikecualikan.Pembiayaan Margin Lebih Tinggi dengan Kos Pergerakan SifarPemohon yang mempunyai sejarah kredit yang cemerlang dan hubungan sedia ada dengan Public Bank boleh mengakses pembiayaan sehingga 100%, termasuk MRTA dan yuran guaman.Sumber: Public Bank Anda boleh melawat laman web Public Bank untuk maklumat lanjut. 2. Memahami Kadar Pinjaman Berkesan (ELR) Sumber: Bank Negara Malaysia Kadar Pinjaman Berkesan (ELR) adalah komponen penting apabila menilai pinjaman rumah. Ia mewakili jumlah kos pinjaman, dinyatakan sebagai kadar peratusan tahunan. ELR termasuk kadar rujukan dan spread, yang secara kolektif mempengaruhi bayaran bulanan anda. Kadar Rujukan: Ini adalah kadar asas, seperti Kadar Asas Standard (SBR), yang dipengaruhi oleh dasar Bank Negara Malaysia. Spread: Caj tambahan termasuk premium risiko kredit dan kecairan, kos operasi, dan margin keuntungan bank Ianya penting kerana ia mempengaruhi jumlah bayaran balik keseluruhan dan membantu peminjam membandingkan produk pinjaman yang berbeza dengan berkesan. Apa itu Kadar Rujukan? Sumber: Bank Negara Malaysia Kadar rujukan adalah kadar faedah penanda aras yang digunakan oleh bank-bank di Malaysia untuk menentukan perubahan dalam bayaran balik peminjam bagi pinjaman kadar terapung sepanjang tempoh pinjaman. Kadar ini boleh berbeza antara institusi tetapi merupakan asas untuk menetapkan kadar pinjaman. Adakah Kadar Rujukan Sama dengan Kadar Asas Standard (SBR)?Tidak. SBR adalah kadar rujukan khusus yang menyeragamkan kadar asas di semua bank. SBR dihubungkan secara langsung dengan Kadar Dasar Semalaman (OPR) yang ditetapkan oleh Bank Negara Malaysia pada 1 Ogos 2022. Penyelarasan ini bertujuan untuk memudahkan perbandingan kadar pinjaman di antara bank-bank yang berbeza. Adakah Kadar Rujukan Sama dengan Kadar Dasar Semalaman (OPR)? Kadar rujukan boleh merangkumi OPR sebagai komponen, terutamanya apabila SBR digunakan. OPR adalah kadar faedah di mana bank-bank meminjam antara satu sama lain semalaman dan ditetapkan oleh bank pusat. Perubahan dalam OPR secara langsung mempengaruhi SBR, yang seterusnya mempengaruhi kadar rujukan yang digunakan untuk pinjaman. Apa itu Spread? Spread adalah peratusan tambahan kepada kadar rujukan untuk mendapatkan Kadar Pinjaman Berkesan (ELR). Ia merangkumi pelbagai kos dan risiko yang ditanggung oleh bank, termasuk: Premium Risiko Kredit: Pampasan untuk risiko bahawa peminjam mungkin gagal membayar. Premium Risiko Kecairan: Pampasan untuk risiko yang berkaitan dengan kecairan bank. Kos Operasi: Kos harian untuk menjalankan bank. Margin Keuntungan: Pendapatan bank daripada pinjaman. Spread biasanya tetap untuk tempoh pinjaman kecuali terdapat perubahan ketara dalam profil risiko kredit peminjam. 3. Memahami Kadar Faedah Pinjaman Rumah Memahami mekanisme kadar faedah dan bagaimana ia mempengaruhi bayaran balik adalah penting untuk membuat keputusan yang bijak mengenai pinjaman rumah di Malaysia. Apakah Kadar Faedah Pinjaman Rumah? Kadar faedah pinjaman rumah adalah peratusan yang dikenakan oleh bank ke atas jumlah prinsipal pinjaman. Kadar ini menentukan kos pinjaman dan dipengaruhi oleh pelbagai faktor, termasuk dasar bank pusat dan struktur kos bank individu. Bagaimana nak Mengira Kadar Faedah Pinjaman Rumah? Sumber: Bank Negara Malaysia Mengira kadar faedah pinjaman rumah anda adalah penting untuk memahami berapa banyak yang anda akan bayar dari masa ke masa. Gunakan kalkulator pinjaman rumah untuk menentukan ansuran bulanan dan jumlah bayaran balik keseluruhan anda. Contoh Pengiraan:- Kadar Asas Bank (BR): 2.00%- Spread: 1.50%- ELR: BR + Spread = 2.00% + 1.50% = 3.50% Untuk jumlah pinjaman sebanyak RM300,000 selama 30 tahun, ansuran bulanan akan termasuk bayaran faedah dan bayaran balik prinsipal. Contoh Pengiraan: - Jumlah Faedah Tahunan: RM300,000 x 3.50% = RM10,500- Jumlah Faedah Bulanan: RM10,500 / 12 = RM875 Oleh itu, bayaran bulanan akan termasuk RM875 dalam faedah serta bayaran balik prinsipal. Apa yang Boleh Mempengaruhi Kadar Faedah Pinjaman Rumah? Beberapa faktor boleh mempengaruhi kadar faedah pinjaman rumah anda, termasuk: Dasar Bank Pusat: Perubahan dalam Kadar Dasar Semalaman (OPR) oleh Bank Negara Malaysia boleh memberi kesan langsung kepada kadar faedah. Keadaan Ekonomi: Inflasi dan kestabilan ekonomi boleh mempengaruhi kadar faedah. Skor Kredit Peminjam: Skor kredit yang lebih tinggi sering kali menghasilkan kadar faedah yang lebih rendah. Tempoh Pinjaman: Tempoh pinjaman yang lebih panjang kadang-kadang boleh menarik kadar faedah yang lebih tinggi. 4. Bagaimana Anda Harus Bandingkan Kadar Pinjaman di Antara Bank Sebagai Peminjam? Membandingkan kadar pinjaman di antara bank melibatkan lebih daripada sekadar melihat ELR. Pertimbangkan langkah-langkah berikut: Semak ELR dan Spread: Bandingkan jumlah kos pinjaman. Fahami Yuran Tambahan: Ketahui sebarang yuran tambahan yang mungkin dikenakan. Baca Lembaran Pendedahan Produk (PDS): Dokumen ini menyediakan butiran penting mengenai pinjaman. 5. Bagaimana untuk Rancang dan Bandingkan Kadar Faedah Pinjaman Rumah Anda? Apabila merancang pinjaman rumah, pertimbangkan nilai hartanah, jumlah pinjaman, dan tempoh pinjaman. Gunakan kalkulator pinjaman untuk menganggarkan ansuran bulanan anda dan pastikan anda memahami semua yuran yang berkaitan. Merancang dan membandingkan kadar faedah pinjaman rumah di Malaysia memerlukan pendekatan strategik: Kajian Lender Berbeza: Kenal pasti pemberi pinjaman yang berpotensi dan tawaran mereka. Kadar Faedah: Bandingkan kadar faedah yang ditawarkan oleh bank yang berbeza. Ciri Tambahan: Nilai caj penyitaan dan ciri pinjaman lain. Sesetengah pinjaman termasuk pengeluaran dana tambahan atau akaun semasa yang dipautkan untuk pengurusan yang lebih mudah. Baca Ulasan: Pelajari daripada pengalaman peminjam lain. Dapatkan Nasihat Profesional: Rujuk dengan penasihat kewangan jika perlu. Tempoh Pinjaman Maksimum: Kebanyakan bank menawarkan sehingga 35 tahun. Pilihan Prabayar: Semak jika bank membenarkan bayaran tambahan tanpa penalti. Keperluan Insurans: Kebanyakan pinjaman perumahan memerlukan Mortgage Reducing Term Assurance (MRTA) atau jenis insurans lain. Fleksibiliti: Bandingkan pinjaman yang menawarkan pilihan pembayaran balik yang fleksibel, seperti pinjaman fleksibel atau pinjaman separa fleksibel (pastikan anda memahami terma dan syarat). Istilah Penting dalam Pembiayaan Rumah Memahami istilah utama yang berkaitan dengan pembiayaan rumah adalah penting untuk menavigasi pasaran: Baki Prinsipal Tertunggak: Jumlah baki yang anda hutang pada pinjaman anda, tidak termasuk faedah. Baki Pinjaman Rumah: Jumlah keseluruhan yang masih perlu dibayar pada pinjaman rumah anda. Pinjaman Terma Asas: Pinjaman standard dengan kadar faedah tetap dan terma pembayaran balik tetap. Tempoh Pinjaman: Jumlah masa yang diperlukan untuk membayar balik pinjaman. Insurans Pengurangan Terma Pinjaman: Insurans yang berkurangan seiring dengan pengurangan baki pinjaman anda. Memilih pinjaman rumah yang tepat di Malaysia boleh menjadi seperti mencari harta karun! Dengan mempertimbangkan faktor-faktor seperti kadar faedah, tempoh pinjaman, dan yuran yang berkaitan, anda sedang melangkah ke arah yang betul. Bayangkan anda sebagai seorang detektif kewangan, menggunakan alat seperti kalkulator pinjaman rumah untuk menyelesaikan misteri ansuran bulanan anda. Dengan setiap langkah yang bijak, anda semakin hampir untuk mendapatkan rumah impian anda. Jadi, bersiaplah untuk pengembaraan kewangan anda dan nikmati prosesnya! Adakah anda sedang mencari rumah idaman selepas mendapat kadar faedah pinjaman rumah terbaik? Kami boleh bantu anda! Hantar maklumat lengkap anda, dan kami akan hubungi anda! [hubspot portal="5699703" id="85ebae59-f425-419b-a59d-3531ad1df948" version="undefined" type="form"] Baca Selanjutnya: Tinjauan Hartanah Pahang: Potensi Besar Pelaburan Hartanah OPR Kekal pada 3%: Bagaimana Ini Mempengaruhi Pinjaman Perumahan? Deposit Tetap : Bank Mana yang Menawarkan Kadar Faedah Tertinggi? – Oktober 2024

Bersedia untuk bermula?

Hubungi kami sekarang.